銅の上に築かれた都市での銀行取付

1664年の秋のある寒い朝、預金者たちが王宮近くのストックホルムス・バンコの建物前に集まり始めました。彼らは、銀行が3年間発行し続け、スウェーデンの商業生活の中で熱狂とともに流通していた印刷の約束手形クレディティヴセドラルの償還を求めました。手形は、17世紀初頭からスウェーデン通貨を支えてきた重い銅板貨幣と要求次第で交換可能であるはずでした。銀行はかつて、誰でも入って銅を手に持って出ていくことができると誇っていました。1664年秋には、それはもはや真実ではありませんでした。

銀行の創設者であり元リガの商人であったヨハン・パルムストルクは、長くなる行列を募る恐怖とともに見つめました。彼は巧妙なアイデアの上に銀行を築きました。印刷され署名された一枚の紙が、17世紀初頭からスウェーデンが貨幣として使用してきた扱いにくい銅板の代用品となれるというものでした。彼はそれを取付に耐えるようには築きませんでした。発行された手形が金庫の銅をはるかに超えていることを、パルムストルクは知っていました。行列に並ぶ人々もまた知っていました。

その後の4年間に展開されたのは、ヨーロッパで最も革新的な銀行を破壊し、創設者を死刑判決のもと監獄に送り、スウェーデン議会にどの議会もしたことがないことをさせた、ゆっくりとした痛ましい解体の過程でした。1668年9月、議会の四身分——貴族、聖職者、市民、農民——は、意図的に王ではなく自らの権限の下に置かれた後継機関を認可しました。彼らはそれをリクセンス・ステンデルス・バンク——王国身分の銀行——と呼びました。3世紀後、その機関はスヴェリーゲス・リクスバンクと改名されることになります。それ以来、断絶することなく運営されており、現在は世界最古の中央銀行です。

スウェーデンの銅問題

ストックホルムス・バンコがなぜ存在したのかを理解するには、17世紀スウェーデンの奇妙な通貨体系を理解する必要があります。グスタフ・アドルフとその娘クリスティーナ統治下のスウェーデン帝国は、帝国的影響力の絶頂にありました。三十年戦争中にドイツを行軍した軍隊を擁するバルト海の大国であり、その領土には現在のフィンランド、バルト海沿岸の大部分、重要なドイツ領が含まれ、財政は単一の輸出商品に異常なほど依存していました。

その商品が銅でした。スウェーデン中部のファルン鉱山は17世紀ヨーロッパ最大の銅生産地で、生産性のピーク時にはヨーロッパ全体の産出量の約3分の2を供給していました。銅収入はスウェーデン国家を支え、軍を養い、帝国的野心を後押ししました。財政論理は十分に理にかなっていました——国家は自らが生産するものを貨幣化すべきだという論理です。しかし貨幣論理は並外れた副作用を生みました。銅価格を高く維持するため、スウェーデン王室は1620年代から大きな銅板を銀に対する重量で表示した貨幣として発行し始めました。10ダーラー板はおよそ19キログラムでした。エリ・ヘックシャーが「主要な欧州国家が導入した最も不便な通貨」と評した4ダーラー板は約7キログラムでした (Heckscher, 1934)。

プロートミュント(plåtmynt)と呼ばれるこれらの板は、大口取引で法定通貨として流通しました。商人たちは馬車でそれらを運びました。ストックホルムの裕福な土地購入者は支払いとして銅を満載した荷車で到着することがありました。この体系は輸入関税と王令によって保護され、ファルンの銅価格を支えるという限定的な意味では機能しました。貨幣としては、ほとんど使用不可能でした。

革新の機会は明らかでした。信頼できる機関が銅板を預金として受け入れ、それに対するより軽く持ち運びやすい請求権を発行できれば、スウェーデン経済は莫大な実用的利益を得るでしょう。これがヨハン・パルムストルクが1650年代初頭に幼いカール11世の摂政政府に持ち込んだ提案であり、1656年11月にクリスティーナ女王の摂政たち——クリスティーナ自身は1654年に退位していました——が王室特許で認可したものでした。

パルムストルクの二つの部門

ストックホルムス・バンコは1657年7月に営業を開始しました。リガ生まれのオランダ系商人で、アムステルダムで時間を過ごしてヴィッセルバンクを研究したパルムストルクは、オランダ・モデルを取り入れつつ適応させた方針で銀行を組織しました。銀行には二つの部門がありました。ヴィッセルバンクを模したヴェクセル・バンコは預金を受け入れ、商人に決済サービスを提供しました。別のレネ・バンコ——貸付部門——は信用を提供しました。両者は厳格に分離されているはずでした。そうではありませんでした。

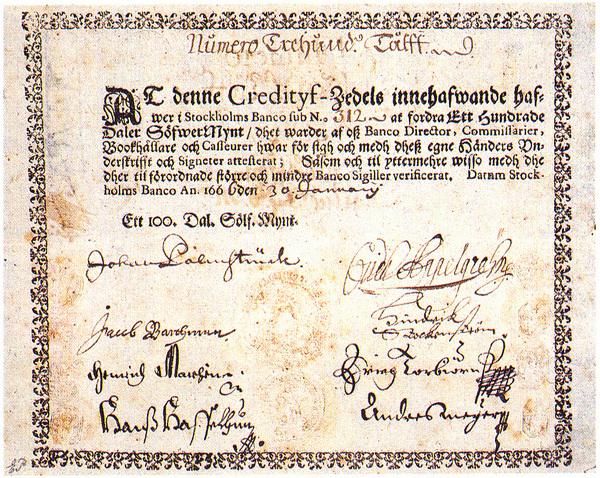

パルムストルクの最も称賛される革新は1661年に登場しました。顧客が預金を引き出す際に銅板を物理的に扱う実用的な不便さに対処するため、銀行はクレディティヴセドラルを発行し始めました。ダーラーで表示され、銀行職員によって署名され、所持人に対応する金額を銅貨または銀貨で要求次第支払うことを約束する印刷された手形でした。それ以前の銀行は手書きの領収書と帳簿記入を使用していました。パルムストルクの手形は標準化され、固定額面で印刷され、手から手へと流通するように設計されていました。ロバーズとヴェルデはこれらを「ヨーロッパ初の本格的な銀行券——現代的な意味での紙幣であり、無記名で譲渡可能で、後に通貨の標準形態となるものと機能的に区別がつかないもの」と評しています (Roberds and Velde, 2014)。

手形は人気を博しました。日常の商取引で重い銅板をほぼ即座に置き換え、数年以内にはストックホルムとそれを越えた地域で大口決済の好まれた媒体となりました。銀行の収益性は、貸付から得る利息と発行された手形に対して支払うゼロ金利との利鞘から生じました。手形が流通し償還されない限り、銀行は発行全体に対してこの利鞘を稼ぎました。

問題はここから始まりました。

王室の圧力と過剰発行

幼いカール11世は1660年に4歳で王位を継承しました。実権は強力なオクセンシャーナ家と他の貴族派閥が支配する摂政にありました。摂政たちは資金を必要としていました。1660年のオリヴァ条約はポーランドとの消耗戦を終結させましたが、軍事支出は依然として重く、王室は以前の遠征から深い負債を抱え、スウェーデンの大国としての姿勢を維持する政治的責務は途切れませんでした。紙幣を発行する収益性のある能力を持つストックホルムス・バンコは、抗いがたい標的となりました。

1663年以降、銀行は——公式にも非公式にも——商業的現実とは無関係な条件で王室と政治的に結びついた貴族たちに貸し付けるよう指示されました。貸付は鉱山事業、軍需品供給業者、王室財政自体に——しばしば市場金利よりはるかに低い金利で——延長されました。これらの貸付の資金となった手形が経済に流れ出ました。銅の裏付けは追いつきませんでした。

1664年までに、不均衡は深刻になりました。銀行は保有銅をかなり超える額面のクレディティヴセドラルを発行していました。ヴェッターベリは1660年代半ばに手形対準備の比率を約3対1または4対1と推定していますが、正確な数字は最終的に検察が立証することになるとおり、パルムストルクの簿記が不十分だったため争いがあります (Wetterberg, 2009)。確かなのは、1660年代半ばに大陸ヨーロッパからの銀輸入が減速したとき——銅本位に対するダーラーへの信認を維持するには銀が必要でした——銀行は償還需要に応えられなかったということです。

このチャートは、ヘックシャーのスウェーデン通貨データの再構築から導いた、17世紀後半のスウェーデン・ダーラーの銀含有量の推移を示しています。1640年の約25.7グラムから1668年の18.8グラム付近の最低点までの低下は、ストックホルムス・バンコ危機を生み出したスウェーデン鋳貨へのストレスを捉えています。リクスバンク設立後、線は安定し緩やかに回復します。一部は新機関が議会の監督によって過剰発行を制約されたためであり、一部はスウェーデンの広範な金融政策がより規律ある基盤に置かれたためです。

取付、破綻、そして裁判

最初の深刻な取付は1664年秋に起こりました。銀行が準備をはるかに超える手形を発行しているという噂が広まりました。利便性のために紙を保有することに満足していた預金者たちは、今度は銅を求め始めました。パルムストルクは手形保有者に忍耐を懇願し、ファルンからの緊急銅輸送を手配し、貸付を回収することで対応しました——しかしほとんど回収不能であることが判明しました。なぜならその貸付は、予定通りの返済を意図しない王室と貴族の借り手に延長されていたからです。

二度目のより深い取付は1667年に起こりました。その頃には銀行の支払不能はストックホルム商業界では公然の秘密でした。手形は額面に対し相当な割引で取引されました。自身が奨励し利用していた機関の失敗に当惑した王室は、自身の共謀を認めずに損失を切る方法を探し始めました。議会は何をすべきかを検討するために招集されました。

その後の調査はヨハン・パルムストルクには容赦のないものでした。王室委員たちは——残存する範囲の——銀行の帳簿を検証し、不適切な発行記録、行方不明の銅、適切な承認なしに延長された貸付を発見しました。パルムストルクは無認可発行と簿記不備を組み合わせた罪状で起訴され有罪となりました。1668年に彼は死刑を宣告されました。判決はその年の後半に投獄に減刑されました。一部は、パルムストルクの弁護人たちが——相当の正当性をもって——過剰発行は今彼を起訴している当の王室によって要求されたものだと主張したからでした。彼は数年を獄中で過ごした後釈放され、評判が廃墟となった状態で1671年に亡くなりました。

リクセンス・ステンデルス・バンク——議会の解決策

1668年の議会は、何かが深刻に間違ってしまったこと、そして答えは紙の銀行業を放棄することではなく異なる基盤の上に再編することだという広範な合意の雰囲気の中で集まりました。四身分——貴族、聖職者、市民、農民——は夏の間ずっと議論しました。彼らが達した決定は制度的に新しいものでした。

1668年9月に認可された新しい銀行は、王室の銀行ではまったくないことになりました。それは議会自身の銀行となるはずでした——四身分が所有し、統治し、管理し、議会委員会によって任命された理事たちと、パルムストルクの機関を破壊した種類の王室貸付を明示的に禁じる定款を持つことになっていました。銀行は初期の数年間、紙の銀行券を発行することそのものが禁じられました。ストックホルムス・バンコの偉大な革新であったクレディティヴセドラルは、その破滅の直接的な原因でもあり、議会はこの実験は準備と規律が保証されるまで待たなければならないと結論しました。手形発行は18世紀初頭まで本格的には再開されませんでした。

リクセンス・ステンデルス・バンクは1668年に営業を開始し、ストックホルムス・バンコの残存資産を吸収し、前任機関の手形を——割引で、しかし定められた秩序ある割引で——支払う責任を引き受けました。これにより手形保有者は何も得ない代わりに何かを回収することができました。これも王室慣行からの意図的な逸脱でした。王室は手形を完全に拒絶することもできました。議会は手形を支払う道を選び、財政的現実と将来の紙幣に対する公的信頼の保全の双方を認める条件でそうしました。

北欧最初の公的銀行の比較

リクスバンクは北欧最初の公的銀行ではなく、紙の手段を発行した最初の銀行でもありませんでした。しかし、議会の直接的権限の下で設立された最初の銀行でした——その憲法的設計が、その存続と、後にイングランド銀行を含む後続の機関への影響の両方を説明しました。

| 銀行 | 設立 | 主権 | 革新 | 運命 |

|---|---|---|---|---|

| ヴェネツィア銀行 | 1157 | ヴェネツィア共和国 | 政府債務市場 | 1797年清算 |

| ヴィッセルバンク(アムステルダム) | 1609 | アムステルダム市 | 銀行貨幣標準 | 1820年閉鎖 |

| ハンブルク銀行 | 1619 | ハンブルク市 | マルク・バンコ単位 | 1875年閉鎖 |

| ストックホルムス・バンコ | 1656 | スウェーデン王室 | 印刷銀行券 | 1668年破綻 |

| リクセンス・ステンデルス・バンク | 1668 | スウェーデン議会 | 議会管理 | 運営中(リクスバンク) |

| イングランド銀行 | 1694 | 英国議会 | 国債資金調達 | 運営中 |

これらの機関はそれぞれ異なる問題を解決しました。ヴェネツィア銀行は政府債務市場を作りました。ヴィッセルバンクは安定した会計単位を作りました。ストックホルムス・バンコは紙幣を作りました。リクスバンクは憲法的な型——行政ではなく立法権限の下にある公的銀行——を作り、それは26年後にイングランド銀行が設立されたときに決定的なものとなりました。

リクスバンクが何になったか

存在の最初の世紀の間、リクスバンクは比較的慎重な預金貸付機関として運営されました。銀行券発行を徐々に再開し、準備を規律正しく保ち、前任者を破壊した過剰拡張を避けました。18世紀初頭の政治的混乱——スウェーデンを破産させたカール12世の災厄的な治世と、スウェーデンの信用を破壊した切り下げ非常時トークン貨幣を発行した彼の造幣局長ゲルツ男爵を含む——を通じての存続は、より広範な財政体制が崩壊するときでさえ議会銀行業が耐えうることを示しました。

銀行は1867年にスヴェリーゲス・リクスバンクと改名されました。その6年後、スウェーデンは銀本位制を採用し、デンマークおよびノルウェーとスカンディナヴィア通貨同盟に加わりました。1873年にリクスダーラーを置き換えるために導入されたクローナは、その後一世紀半にわたってリクスバンクが運営する単位となりました。スウェーデンは第一次世界大戦中に金本位制を離れ、1924年に復帰し、1931年に最終的にそれを放棄しました——英国より早く、これは部分的にリクスバンクの当局者が英国のカウンターパートよりも早く、平価を何としても守ることが切り下げよりも大きな損害をもたらすと結論したからです。

リクスバンクの最も興味深い現代の足跡は、アルフレッド・ノーベルを記念するスヴェリーゲス・リクスバンク経済学賞です——1968年に銀行の300周年を記念して設立され、リクスバンクが資金を提供し、ノーベル賞と並んでスウェーデン王立科学アカデミーが運営しています。技術的には、それはノーベル賞ではありません。実際には、経済学が持つそれに最も近いものであり、その存在自体が、リクスバンクが金融経済学における恒久的な国際的栄誉に資金を提供することで自らの300周年を悠々と祝うことができるという制度的自信を反映しています。

長い影

グッドハートは中央銀行史を概観しながら「リクスバンクの真に注目すべき特徴は、他の中央銀行よりも早く設立されたことではなく、その設立の憲法的原則——公的貨幣に対する王室ではなく議会の管理——が、結局のところ中央銀行一般が現代の政治的激動を生き延びることを可能にした原則だったということだ」と指摘しています (Goodhart, 1988)。1694年にイングランド銀行を作った英国の立案者たちはスウェーデンの先例を知っていました。1913年の連邦準備制度の起草者たちもまた知っていましたが、その頃までに制度的風景はあまりに密になり、直接的系譜を辿ることは不可能でした。

否定できないのは、リクスバンクが今もなお存在しているということです。ストックホルム中心部のその建物は、ヨハン・パルムストルクの預金者たちが銅を求めて並んだ17世紀の街とはまったく異なる街にあります。しかし機関自体は、1668年9月のあの日——スウェーデン議会の四身分が実験は続けられねばならないが、二度と王だけのものではあってはならないと合意したあの日——まで途切れることのない法的系譜をたどります。

パルムストルクが印刷したクレディティヴセドラルは今や博物館の品です。彼の失敗から学んだ銀行は——その現代の継承者リクスバンクを通じて——スウェーデン人が今でも財布に入れて持ち歩くクローナを印刷しています。ストックホルムス・バンコからリクスバンク、そしてそれに続くすべての議会中央銀行へと続く線は、1668年のある秋の午後——議会の四身分が公的貨幣はあまりに重要なため王に任せておくことはできないと決断したストックホルムの一室——を通じて流れています。

Historical records 私たちの方法論について.