一位總統向銀行宣戰

1832年7月10日,安德魯·傑克遜向國會遞交了美國歷史上最具影響力的否決諮文之一。擺在他面前的法案將為總部設在費城的第二合眾國銀行續訂特許。該銀行由尼古拉斯·比德爾主持,持有聯邦存款,發行國內最具信用的紙幣,並扮演初步的中央銀行角色。傑克遜的諮文長達近七千字。他稱該銀行違憲,違背了最高法院1819年在馬卡洛克訴馬里蘭案中的裁決。他列舉該銀行25%的股份由英國與歐洲大陸人士持有,稱其為外國股東的工具。在成為一代人口號的那句話裡,他稱該銀行為「怪物」——一個因其規模與影響力而「與我們自由制度的精神相敵對」的機構。

否決得以維持。當年11月,傑克遜以「銀行之戰」為口號擊敗亨利·克萊贏得連任。克萊不明智地將續特許作為選舉的核心議題。接下來的五年裡,傑克遜、歷任財政部長、國會、各州議會和外國中央銀行的決策相互疊加,釀成了合眾國當時所見最嚴重的金融崩潰。1837年5月10日,紐約市各銀行停止兌付硬幣,美國陷入持續六年的蕭條。這場蕭條摧毀了三分之一的商業銀行,使九個州政府違約,並使美國直到1913年仍處於沒有中央銀行的狀態。

比德爾的銀行與它的對手

第二合眾國銀行於1816年依據二十年期特許設立,旨在收拾1812年戰爭後的金融亂局。1820年代後期在比德爾的經營下,它真正成為一家強大的機構。資本金約3500萬美元,在25個城市設有分行,並通過拒絕接收過度發行的州立銀行的鈔票來約束它們。比德爾清楚理解這種約束功能。他在1828年寫道,該銀行可以充當「促使州立銀行將其發行限制在適當範圍內的制約」。對將這種制約視為暴政的州立銀行家而言,這並不受歡迎。

傑克遜1829年就任時就已懷有敵意。作為戰前曾在紙幣投機中虧損的田納西人,他在原則上不信任銀行票據。作為主張州權的民主黨人,他不信任任何聯邦法人。作為反精英的民粹主義者,他最不信任費城的金融權貴。1829年12月他遞交國會的首份年度諮文同時質疑銀行的合憲性與有效性。比德爾察覺到政治機會,不等1836年期滿,便在1832年推動提前續特許。這是一個戰略失誤,使傑克遜得以把否決權變成連任競選的軸心。

撤存與「寵物銀行」

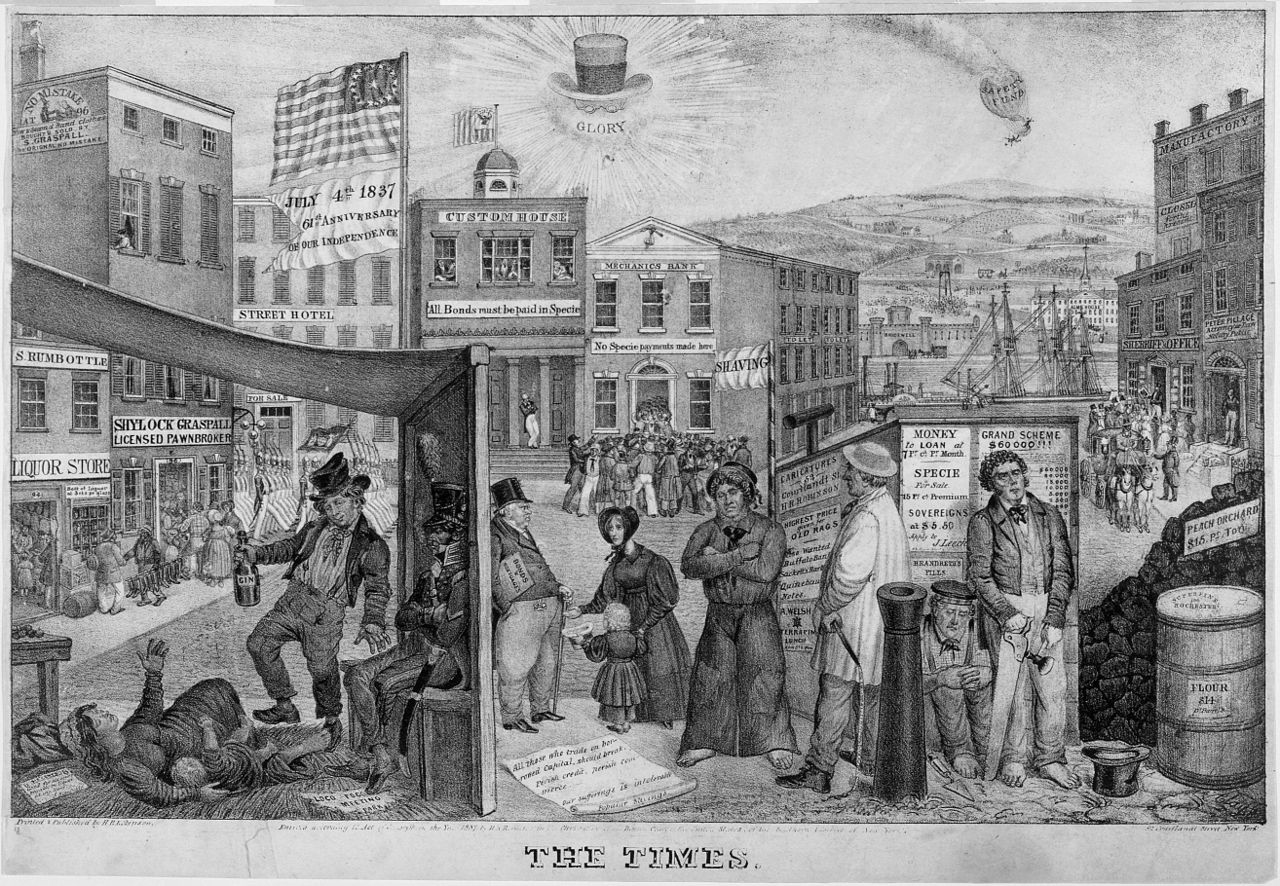

否決維持、連任確定後,傑克遜搶在特許到期前著手勒死這家銀行。1833年9月,他命令財政部長威廉·杜恩撤回聯邦存款並存入州立銀行。杜恩拒絕,傑克遜將其解職。後來擔任最高法院首席大法官的羅傑·坦尼接手財政部,執行了這一命令。源自關稅與公共土地銷售的聯邦收入開始流入一份不斷輪換的州立銀行名單,批評者很快將其稱為「寵物銀行」。最初的名單有23家,到1836年增至近90家。

寵物銀行具備積極放貸的一切動機。它們無償獲得聯邦存款,除審慎考慮外幾乎不持有準備金,併為爭取財政部的眷顧而相互競爭。1833年至1836年間,銀行發行的流通鈔票從約6100萬美元幾乎翻番至1.2億美元。由於1834年墨西哥幣制改革後墨西哥白銀輸入激增,各銀行的硬幣儲備亦有所上升,但其增速低於鈔票發行。硬幣對負債的比率下降。比德爾公開警告國家正在「進行一場走向毀滅的賽跑」。少有人傾聽。新奧爾良碼頭上,棉花以每磅17美分成交;西部土地以1831年價格的四五倍易手。

Source: Warren and Pearson wholesale price series, via US Historical Statistics

英國的繩索

美國棉花與土地繁榮的背後是英國資本。貝林兄弟、羅斯柴爾德以及十幾家規模較小的商人銀行通過承兌基於利物浦棉花銷售的匯票,並貼現為運河和鐵路發行的州債來支撐美國貿易。至1836年,外國持有的美國證券約達2億美元,可能相當於流通在外的美國債務與銀行股本總額的四分之一。這類資金流對倫敦利率高度敏感,那個秋天的倫敦正轉向緊縮。

英格蘭銀行於1836年7月將貼現率從4%提高到4.5%,9月又升至5%。起因部分是同一場美國繁榮所引發的黃金外流——美國進口商與州政府在提取倫敦信貸——部分則是歉收推升了穀物進口。英格蘭銀行還拒絕再貼現所謂「W銀行」(Wiggin、Wilson、Wilde)這七家英美商人銀行的匯票,使跨大西洋貿易信貸陷入疑慮。詹克斯的經典研究指出,英國流入美國的資本在1836年達到頂峰,並在1837年上半年急劇反轉(Jenks, The Migration of British Capital to 1875, 1927)。庫羅特與瓦茨(2018)利用月度數據主張,1837年崩潰中比傑克遜的硬幣通令更大一部分應歸於英格蘭銀行的政策轉向——儘管兩種衝擊彼此強化。

硬幣通令

傑克遜最後的貨幣干預發生於1836年7月11日。財政部發布了由總統「廚房內閣」起草的通令,要求聯邦土地辦事處對超過320英畝的公共土地購買只接受金銀,不收鈔票。傑克遜在1836年年度諮文中解釋說,這一措施意在打擊「投機之風」,恢復「健全的通貨」。效果恰與「健全」相反。

購買邊疆土地的投機者與農民必須將硬幣從東部商業中心運往西部土地辦事處。硬幣流出紐約與波士頓的金庫,堆積在伊利諾伊與密歇根的土地辦事處,偶爾還在途中丟失。東部銀行眼看準備金縮水。與此同時,聯邦政府因土地銷售收入豐厚,根據1836年6月的《存款法》開始向各州政府分配盈餘,這又是一道從商業銀行抽走硬幣的命令。特明(1969)認為硬幣通令對準備金的影響小於當時人所斷言。魯索(2002)對此持不同看法,認為1837年春紐約金庫枯竭的關鍵在於硬幣通令與《存款法》之間的相互作用。

到5月初,紐約市各銀行持有約150萬美元硬幣,對應遠超2500萬美元的即期負債。5月4日,幹船塢銀行破產。5月9日,恐慌席捲華爾街。1837年5月10日,紐約市每一家商業銀行的董事都同意停止兌付硬幣。費城在5月11日跟進;巴爾的摩和波士頓也在同一周加入。停兌是十九世紀版的銀行假日。它並未關閉銀行,只是打破了黃金承諾。

| 年份 | 美國商業銀行數 | 當年倒閉銀行數 |

|---|---|---|

| 1836 | 713 | 6 |

| 1837 | 788 | 343 |

| 1838 | 829 | 48 |

| 1839 | 840 | 93 |

| 1840 | 901 | 127 |

| 1841 | 784 | 107 |

| 1842 | 692 | 85 |

範布倫與硬幣本位式回應

傑克遜在停兌前兩個月,即1837年3月卸任。繼任者馬丁·範布倫接下了一個正在自由落體的國家。範布倫的應對幾乎是無為。在工業化美國第一次大蕭條中,聯邦政府選擇不擔任借款人、支出者或最後貸款人的任何角色。1837年9月範布倫向國會表示:「所有社群都容易對政府寄予過多期待。尤其是在突發困境和苦難之時。然而這不應當如此。」

他提出的是獨立國庫——一種將聯邦資金以硬幣形式存放在政府自行運營的分國庫,而非存入銀行的體制。該方案在1840年通過,1841年由輝格黨廢除,1846年由民主黨恢復。實際效果是把聯邦存款完全移出銀行體系,強化了傑克遜開啟的硬幣本位正統。從此直到1913年《聯邦儲備法》出臺的76年間,美國既無中央銀行,也無制度化的最後貸款人。克諾德爾(2006)追溯了獨立國庫的剛性如何在流動性最緊張之際將聯邦餘額抽離商業循環,從而加劇了其後每一場恐慌。

第二次停兌與州政府違約

1837年的停兌持續約一年,紐約各銀行在1838年5月恢復兌付。恢復來得過早。1839年10月,賓夕法尼亞合眾國銀行——比德爾在聯邦特許到期後以州立銀行身份重新獲准經營的舊機構——再次停兌。比德爾曾押注通過該行自身的買入支撐棉花價格,輸掉了賭注,連帶把機構拖入深淵。費城的停兌在南部和西部引發了第二波地區性銀行崩潰。比德爾本人於1841年因欺詐被起訴;指控最終被撤銷,但他的聲譽在1844年辭世前未能恢復。

接踵而至的是一連串州政府違約。1830年代,各州積極在倫敦借貸以修建運河和鐵路,承諾以未來通行費收入償債,而這些收入從未兌現。市場關閉時,它們無法再融資。1841年至1843年間,九個美國州或準州對其債券宣告違約或停付。曾把煤炭或棉花賣給密西西比或賓夕法尼亞、換回州票據的英國投資者此刻手中握著的是一堆廢紙。悉尼·史密斯牧師1843年致《晨郵報》的信——「每當我在倫敦的晚宴上遇到一位賓夕法尼亞人,我都心生捉住他並將他瓜分的念頭」——生動呈現了英國的情緒。

| 州 / 準州 | 舉措 | 年份 |

|---|---|---|

| 印第安納 | 暫停支付 | 1841 |

| 伊利諾伊 | 暫停支付 | 1841 |

| 馬里蘭 | 暫停支付 | 1841 |

| 密歇根 | 宣告違約 | 1842 |

| 賓夕法尼亞 | 暫停支付 | 1842 |

| 阿肯色 | 宣告違約 | 1842 |

| 密西西比 | 宣告違約 | 1842 |

| 路易斯安那 | 暫停支付 | 1843 |

| 佛羅里達準州 | 宣告違約 | 1843 |

深度與長度

這場蕭條究竟有多深?從某些角度衡量可與1930年代相提並論。批發物價在1837年至1843年間下跌約30%。貨幣供應在1838年至1843年間收縮約34%。這一時期的實際GDP增長難以精確重建,但看來連續六年處於零增長或負增長區間。移民減少;西部公共土地銷售從1836年超過2000萬英畝跌至1842年的不足130萬英畝。棉花在1836年達到每磅17.5美分的峰值,到1844年觸底至5.5美分。準備金要求最松的州,銀行以一波又一波的方式倒閉。密歇根1837年的自由銀行法催生了數十家「野貓銀行」——這一名稱源自這些銀行把分支設在偏僻林地,只有山貓才走得近。

紐約前市長菲利普·霍恩留下了關於這一時期最鮮活的日記之一。1837年5月11日,停兌的第二天,他寫道:「可怕的風暴已經降臨商業界。紐約的銀行停止兌付硬幣。」六個月後,他又寫道:「每天倒閉如此之多,我已無法繼續記錄。」到1842年春,他開始記錄熟人圈中的自殺者。經濟史學家將這些日記與宏觀數據並讀,其結論毫無疑問。這不是一場恐慌。這是一場長期的蕭條。

漫長的陰影:七十六年沒有中央銀行

1837年恐慌最持久的後果是制度性的。傑克遜征服第二銀行、範布倫的獨立國庫加以鞏固,使美國從1837年到1913年的每一場金融危機都在沒有中央銀行的條件下展開。1857、1873、1884、1893、1907年的恐慌都在一種貨幣體制下發生——財政部的工具只有清算代理人的道義勸說、偶爾的債券發行,以及對摩根及其他私人金融家的直接呼叫。1907年恐慌最後是在摩根把信託公司總裁關在自家書房裡直到他們同意參與救助基金之後才告終。這一事件比其他任何事件更能說服國會:自傑克遜以來漫長的美國私人中央銀行實驗必須結束,繼而有了1913年《聯邦儲備法》。

與英國的對比十分鮮明。1825年恐慌幾乎摧毀英格蘭銀行時,議會不僅沒有廢除中央銀行,反而予以加強,1844年授予其發鈔壟斷權,三十年後又讓沃爾特·白芝浩在《倫巴第街》中系統化最後貸款人理論。1825年挽救針線街的羅斯柴爾德黃金在1830年代繼續流向美國州債,但美方缺乏對應於英格蘭銀行的機構,因此1837年恐慌沒有任何落腳之處。亞歷山大·漢密爾頓四十年前創建第一合眾國銀行時正是論述此理,他寫道國家銀行是「共同體最寶貴的利益」。傑克遜那記本意是為民主平等而打出的否決權,卻使十九世紀的絕大部分時間裡,美國金融體系沒有任何一個機構能夠阻止恐慌。

賬簿

1837年恐慌並非單一事件,而是三幕崩潰——1837年5月的停兌、1839年10月的再次停兌、1841至1843年的州政府違約浪潮——在英國積極貨幣緊縮的背景下展開。現代研究已遠離舊的傑克遜反派敘事。特明(1969)表明國際白銀流動與英格蘭銀行政策是這一週期的決定性推動力。魯索(2002)以現代時間序列方法確認並延伸了這一結論。庫羅特與瓦茨(2018)則把重心進一步移向倫敦。這一切都不免除傑克遜的責任。否決權、撤存、寵物銀行體制、硬幣通令,每一項都是在衝擊來襲時放大其破壞力的真實政策錯誤。它們也一併拆除了國內本可吸收衝擊的唯一機構。

尼古拉斯·比德爾於1844年以身心俱疲之人的身份辭世,被葬於費城基督教堂公墓,墓石樸素。傑克遜在此前一年死於隱士居,自信已將共和國從金融專制中拯救。兩座墳墓之間橫亙著六年蕭條、一年內343家銀行倒閉、九個破產的州政府,以及一個直到新一代改革者在傑基爾島從零開始搭建中央銀行之前、只能依賴摩根的書房與羅斯柴爾德的黃金支撐的美國金融體系。

Historical records 了解我們的方法論.