सुरक्षा जाल के बिना एक व्यवस्था

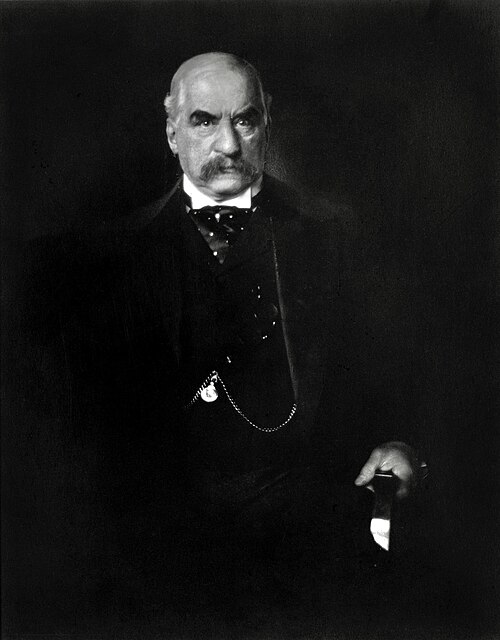

1907 की शरद ऋतु में, संयुक्त राज्य अमेरिका के पास कोई केंद्रीय बैंक नहीं था। कोई अंतिम ऋणदाता नहीं, कोई जमा बीमा नहीं, आतंकग्रस्त वित्तीय प्रणाली में तरलता डालने का कोई व्यवस्थित तंत्र नहीं — फेडरल रिज़र्व के अस्तित्व में आने में अभी छह वर्ष शेष थे। जब संकट आया, तो राष्ट्र का भाग्य निजी वित्तपोषकों के विवेक, संसाधनों और कार्य करने की इच्छा पर निर्भर था। अक्टूबर 1907 में, इसका अर्थ सबसे पहले एक व्यक्ति था: अमेरिकी वित्त जगत के दिग्गज, सत्तर वर्षीय जॉन पिअरपॉन्ट मॉर्गन।

बीसवीं सदी के आरम्भ में अमेरिकी बैंकिंग एक खंडित और अस्थिर ढाँचा थी। राष्ट्रीय बैंक अपेक्षाकृत कड़ी संघीय आरक्षित निधि आवश्यकताओं के अधीन संचालित होते थे। राज्य-अधिकृत बैंक अधिक ढीले और असंगत राज्य विनियमों का पालन करते थे। लेकिन इस प्रणाली का सबसे गतिशील और खतरनाक कोना ट्रस्ट कंपनियों के पास था — ऐसी संस्थाएँ जिन्होंने किसी भी सुरक्षा जाल के बाहर चुपचाप एक ऋण-उत्तोलित साम्राज्य खड़ा कर लिया था।

ट्रस्ट कंपनी समस्या

ट्रस्ट कंपनियाँ मूल रूप से धनी ग्राहकों की सम्पदा और न्यासों के प्रबंधन के लिए बनाई गई थीं। 1900 के दशक की शुरुआत तक, वे आक्रामक वित्तीय संचालकों में बदल चुकी थीं जो जमा स्वीकार करती थीं, ऋण देती थीं, और अचल संपत्ति तथा प्रतिभूतियों में पैसा लगाती थीं — सब कुछ राष्ट्रीय बैंकों की तुलना में कहीं कम नकदी आरक्षित रखते हुए। न्यूयॉर्क की ट्रस्ट कंपनियों को जमा का केवल लगभग 5% नकद रखना आवश्यक था, जबकि राष्ट्रीय बैंकों के लिए यह 25% था। इस अंतर ने उन्हें उच्च जमा दरें प्रदान करने और अधिक रूढ़िवादी रूप से प्रबंधित संस्थानों से धन खींचने में सक्षम बनाया।

1897 से 1907 के बीच, न्यूयॉर्क ट्रस्ट कंपनियों की संपत्ति 39.6 करोड़ डॉलर से बढ़कर 1 अरब 39 करोड़ डॉलर हो गई — 250% से अधिक की वृद्धि। 1907 तक उनकी संयुक्त संपत्ति शहर के सभी राष्ट्रीय बैंकों की संपत्ति के लगभग बराबर थी। फिर भी ट्रस्ट कंपनियाँ न्यूयॉर्क क्लियरिंग हाउस — वित्तीय तनाव के दौरान पारस्परिक सहायता प्रदान करने वाले राष्ट्रीय बैंकों के संघ — की सदस्य नहीं थीं। उन्होंने वस्तुतः बिना किसी सहारे के एक विशाल ऋण-उत्तोलित संरचना खड़ी कर ली थी।

| संस्था का प्रकार | अनिवार्य आरक्षित निधि | संपत्ति (1907, न्यूयॉर्क शहर) |

|---|---|---|

| राष्ट्रीय बैंक | जमा का 25% | 1.63 अरब डॉलर |

| ट्रस्ट कंपनियाँ | जमा का लगभग 5% | 1.39 अरब डॉलर |

| राज्य बैंक | जमा का 10-15% | 89 करोड़ डॉलर |

हाइन्ज़े-मोर्स तांबा योजना

फ्यूज़ जलाने वाली घटना यूनाइटेड कॉपर कंपनी के शेयरों को कॉर्नर करने का एक विफल प्रयास थी। चमकीले व्यक्तित्व वाले मोंटाना तांबा सम्राट एफ. ऑगस्टस हाइन्ज़े और उनके सहयोगी चार्ल्स डब्ल्यू. मोर्स — एक वित्तपोषक जो बैंकों की श्रृंखला और स्टीमशिप लाइनों को नियंत्रित करता था — का मानना था कि शॉर्ट सेलर्स ने यूनाइटेड कॉपर की शेयर कीमत को गिरा दिया है। हाइन्ज़े ने आक्रामक रूप से खरीदारी करके शॉर्ट सेलर्स को बढ़ी हुई कीमतों पर कवर करने के लिए मजबूर करने की योजना बनाई।

सोमवार, 14 अक्टूबर 1907 को, हाइन्ज़े ने कॉर्नर शुरू किया। यूनाइटेड कॉपर के शेयर एक ही सत्र में 39 डॉलर से 60 डॉलर तक उछल गए। मंगलवार को उन्होंने शॉर्ट सेलर्स से शेयर देने की माँग की, यह उम्मीद करते हुए कि वे हड़बड़ा जाएँगे। लेकिन वे नहीं हड़बड़ाए। शॉर्ट सेलर्स ने ऐसे स्रोतों से आसानी से शेयर खोज लिए जिनका हाइन्ज़े ने अनुमान नहीं लगाया था, और यूनाइटेड कॉपर बुधवार तक 60 डॉलर से 10 डॉलर तक गिर गया। हाइन्ज़े बर्बाद हो गए।

एक तांबा सम्राट की विफल सट्टेबाज़ी को एक पृथक आपदा के रूप में रोका जा सकता था, लेकिन हाइन्ज़े के तम्बू बैंकिंग प्रणाली की गहराई तक फैले हुए थे। वे मर्कैंटाइल नेशनल बैंक के अध्यक्ष थे; मोर्स कई अन्य बैंकों को नियंत्रित करते थे। एक बार जब उनके नुकसान सार्वजनिक हुए, जमाकर्ताओं ने किसी भी व्यक्ति से जुड़ी हर संस्था से नकदी निकालना शुरू कर दिया। 19 अक्टूबर को, न्यूयॉर्क क्लियरिंग हाउस ने दोनों को अपने बैंक पदों से इस्तीफा देने के लिए मजबूर किया। बहुत देर हो चुकी थी — संक्रमण पहले से फैल चुका था।

निकरबॉकर ट्रस्ट का पतन

सोमवार, 21 अक्टूबर को, नेशनल बैंक ऑफ कॉमर्स ने घोषणा की कि वह निकरबॉकर ट्रस्ट कंपनी — न्यूयॉर्क की तीसरी सबसे बड़ी ट्रस्ट कंपनी, जिसके पास 6.5 करोड़ डॉलर से अधिक जमा थे — के चेकों का समाशोधन बंद कर देगा। निकरबॉकर के अध्यक्ष चार्ल्स टी. बार्नी के मोर्स और हाइन्ज़े दोनों से व्यापारिक सम्बन्ध ज्ञात थे। किसी ट्रस्ट कंपनी के चेकों का समाशोधन करने से इनकार करना अविश्वास की सार्वजनिक घोषणा के समान था।

अगली सुबह तक बैंक रन शुरू हो चुका था। जमाकर्ताओं ने पाँचवें एवेन्यू और 34वीं स्ट्रीट पर निकरबॉकर के भव्य मुख्यालय के चारों ओर ब्लॉक भर तक कतारें लगा दीं। मुश्किल से तीन घंटे में ट्रस्ट ने 80 लाख डॉलर का भुगतान किया और फिर दोपहर में भुगतान निलम्बित कर दिया। बार्नी को इस्तीफा देने के लिए मजबूर किया गया; अगले वर्ष उन्होंने आत्महत्या कर ली।

यदि न्यूयॉर्क की तीसरी सबसे बड़ी ट्रस्ट कंपनी रातोंरात विफल हो सकती थी, तो कोई भी संस्था सुरक्षित नहीं लगती थी। बैंक रन ट्रस्ट कंपनी ऑफ अमेरिका और लिंकन ट्रस्ट कंपनी तक फैल गए। निवेशकों के नकदी के लिए भागदौड़ करने से शेयर कीमतें गिर गईं, और अधिकतम गिरावट उस स्तर के करीब पहुँच गई जो 1929 तक दोबारा नहीं देखा जाएगा।

Source: Dow Jones Industrial Average, historical data from Bruner and Carr (2007)

मॉर्गन ने सम्भाली कमान

संकट जब फूटा, जे.पी. मॉर्गन वर्जीनिया के रिचमंड में एक एपिस्कोपल सम्मेलन में भाग ले रहे थे। 19 अक्टूबर को न्यूयॉर्क लौटते ही उन्होंने तुरंत नियंत्रण अपने हाथ में ले लिया — किसी सरकारी एजेंसी या केंद्रीय बैंक का नहीं, बल्कि स्वयं संकट का। 36वीं स्ट्रीट और मैडिसन एवेन्यू पर अपने निजी पुस्तकालय (जिस भवन में अब मॉर्गन लाइब्रेरी स्थित है) से संचालन करते हुए, उन्होंने न्यूयॉर्क के प्रमुख बैंकों और ट्रस्ट कंपनियों के अध्यक्षों को बुलाया और ऐसी बचाव कार्रवाइयों की श्रृंखला का आयोजन शुरू किया जिसका प्रयास कोई सार्वजनिक संस्था करने में सक्षम नहीं थी।

22 अक्टूबर की शाम, जब ट्रस्ट कंपनी ऑफ अमेरिका कगार पर खड़ी थी, मॉर्गन ने बेंजामिन स्ट्रॉन्ग को — जो बाद में न्यूयॉर्क फेडरल रिज़र्व बैंक के प्रथम अध्यक्ष बने — रात भर उसकी बहियों की जाँच के लिए भेजा। स्ट्रॉन्ग का निष्कर्ष था: ट्रस्ट शोधन-क्षम है, इसकी संपत्तियाँ देनदारियों से अधिक हैं, लेकिन निरंतर निकासी सहने के लिए पर्याप्त तरल नकदी नहीं है। मॉर्गन ने आपातकालीन ऋण देने के लिए एक बैंक सिंडिकेट का गठन किया, और 23 अक्टूबर को ट्रस्ट कंपनी ऑफ अमेरिका ने मॉर्गन के संघ द्वारा प्रदान की गई नकदी के साथ अपने दरवाज़े खोले।

24 अक्टूबर को संकट फिर गहराया जब न्यूयॉर्क स्टॉक एक्सचेंज के अध्यक्ष ने मॉर्गन को चेतावनी दी कि एक्सचेंज को समय से पहले बंद करना होगा। ब्रोकरेज फर्में अपने शेयर पोज़िशनों के वित्तपोषण के लिए ऋण प्राप्त नहीं कर पा रही थीं, और कॉल मनी दरें — ब्रोकरों को रातोंरात ऋण पर ब्याज — वार्षिक 100% से ऊपर पहुँच गई थीं। कुछ ही मिनटों में मॉर्गन ने प्रमुख बैंकों से 2.5 करोड़ डॉलर का कोष संगठित किया और उसे एक्सचेंज फ़्लोर पर भेजा, जिससे बाध्य बंदी टल गई।

अगले दो सप्ताहों में, मॉर्गन ने एक व्यापक स्थिरीकरण का नेतृत्व किया। उन्होंने अमेरिकी ट्रेज़री को न्यूयॉर्क के बैंकों में 2.5 करोड़ डॉलर सरकारी धन जमा करने के लिए राज़ी किया। ट्रस्ट कंपनियों को सहारा देने के लिए 1 करोड़ डॉलर का दूसरा कोष एकत्र किया। जब न्यूयॉर्क शहर स्वयं वेतन भुगतान के लिए बॉण्ड बेचने में असमर्थ रहा, तो मॉर्गन ने अपने सिंडिकेट को 3 करोड़ डॉलर के नगर बॉण्ड खरीदने की व्यवस्था करवाई। और एक अत्यंत दुस्साहसी कदम में, उन्होंने इस संकट का उपयोग करके यूएस स्टील द्वारा टेनेसी कोल, आयरन एंड रेलरोड कंपनी के अधिग्रहण की स्वीकृति प्राप्त की — राष्ट्रपति थिओडोर रूज़वेल्ट से यह वचन लेकर कि वे अविश्वास कार्रवाई नहीं करेंगे — एक ऐसा सौदा जो सामान्य परिस्थितियों में अकल्पनीय होता।

फेडरल रिज़र्व का जन्म

मॉर्गन ने आतंक को नियंत्रित कर लिया, लेकिन सबक स्पष्ट था। अमेरिका वित्तीय आपदा को रोकने के लिए एक निजी नागरिक पर — चाहे वह कितना भी धनी हो, कितना भी इच्छुक हो — निर्भर नहीं रह सकता था। मॉर्गन सत्तर वर्ष के थे। उनके पीछे समान कद का कोई व्यक्ति नहीं था। रोड आइलैंड के सीनेटर नेल्सन ऑल्ड्रिच (सीनेट वित्त समिति के अध्यक्ष) ने यूरोपीय बैंकिंग प्रणालियों का अध्ययन करने और सुधार प्रस्तावित करने के लिए राष्ट्रीय मुद्रा आयोग का गठन किया।

जो परिणाम निकला — आंशिक रूप से नवम्बर 1910 में जॉर्जिया के जेकिल द्वीप पर बैंकरों और राजनेताओं की एक गुप्त बैठक में आकार लिया गया — वह फेडरल रिज़र्व प्रणाली का खाका बना। 23 दिसम्बर 1913 को, राष्ट्रपति वुडरो विल्सन ने फेडरल रिज़र्व अधिनियम पर हस्ताक्षर किए, जिससे वाशिंगटन में गवर्नर बोर्ड द्वारा देखरेख किए जाने वाले बारह क्षेत्रीय रिज़र्व बैंकों का निर्माण हुआ। पहली बार, राष्ट्र के पास एक ऐसी संस्था थी जो मुद्रा जारी कर सकती थी, आरक्षित निधि आवश्यकताएँ निर्धारित कर सकती थी, और — सबसे महत्वपूर्ण — आतंक के दौरान शोधन-क्षम बैंकों को तरलता प्रदान करते हुए अंतिम ऋणदाता के रूप में कार्य कर सकती थी। मॉर्गन इसे देखने के लिए जीवित नहीं रहे। विधेयक के कानून बनने से आठ महीने पहले, 31 मार्च 1913 को उनका निधन हो गया।

दो दशक बाद, 1933 के ग्लास-स्टीगल अधिनियम ने जमा बीमा और वाणिज्यिक तथा निवेश बैंकिंग के पृथक्करण को जोड़ा। लेकिन मूलभूत ढाँचा — एक केंद्रीय बैंक जो तरलता संकट को शोधन अक्षमता संकट बनने से रोकने के लिए हस्तक्षेप कर सकता है — 1907 के सबक से उत्पन्न हुआ। 2008 के वित्तीय संकट से लेकर कोविड-19 महामारी तक, जब भी कोई केंद्रीय बैंक वित्तीय संकट के दौरान अंतिम ऋणदाता के रूप में कदम बढ़ाता है, वह उस खाके पर कार्य कर रहा होता है जो इस अहसास से जन्मा था कि एक वृद्ध वित्तपोषक से, चाहे वह कितना भी दुर्जेय हो, यह अपेक्षा नहीं की जा सकती कि वह सदैव प्रणाली को बचाता रहे।

संबंधित

Historical records हमारी कार्यप्रणाली के बारे में और जानें.