新经济

泡沫之前,当然先有技术。TCP/IP于1983年实现标准化。电子邮件在1980年代末已在大学和企业中流通。蒂姆·伯纳斯-李于1991年在CERN创建了万维网。但对于大多数美国人而言,互联网是在1994年和1995年才进入意识的——网景浏览器将万维网从一个学术工具转变为消费者媒介,人们可以用它买书、看新闻,或者消磨一个下午。

1995年8月9日改变了一切。网景通信公司成立仅十六个月,没有一美元的利润,将IPO发行价定为28美元。开盘价即达71美元,一度飙升至75美元,最终以58.25美元收盘。上市首日结束时,网景的估值达到29亿美元。公司24岁的联合创始人马克·安德森在入职一周年之前,账面财富已达5800万美元。

网景IPO向帕洛阿尔托车库里的创业者、沙丘路上的风险投资家、郊区客厅里的日内交易者发出的信号再明确不过:互联网不仅是一项技术创新,更是一个前所未有的金融机遇。淘金热开始了。

风险资本与IPO机器

硅谷的风险投资行业成为繁荣的引擎。对互联网公司的风投资金从1995年的13亿美元增长到2000年的334亿美元——五年间增长了二十五倍。操作方式简单明了,近乎机械化:投资一家拥有合理互联网概念的初创公司,不计成本地烧钱获取客户,在有人追问盈利问题之前将公司推上市。

华尔街的IPO市场表现出惊人的接纳度。仅1999年一年,就有457家公司在美国交易所上市,共募集690亿美元。首日平均回报率超过70%。一些上市近乎荒诞:theGlobe.com在1998年11月首日上涨606%,VA Linux Systems在1999年12月攀升698%,创下当时IPO史上最大的首日涨幅。

投资银行在这条流水线上赚得盆满钵满。每笔交易的承销费达7%,加上争抢配额的散户客户带来的交易佣金。利益冲突并非隐藏的——它们是结构性的。大型银行的分析师对自家承销的股票发出热情洋溢的买入建议。美林证券的亨利·布洛杰特在内部邮件中将自己推荐的某些股票形容为"垃圾"和"灾难",这些邮件后来在监管调查中曝光。所罗门美邦的杰克·格鲁布曼和摩根士丹利的玛丽·米克也扮演着类似的双重角色,模糊了独立研究与推销之间的界限。

狂热的顶点

到1999年末,市场已经放弃了传统估值的任何伪装。没有收入、没有商业模式、没有通往盈利的合理路径的公司拥有数十亿美元的市值。Pets.com在1999年花费1180万美元做广告——包括一则以袜子玩偶为主角的超级碗广告——而同期收入仅为850万美元。该公司于2000年2月以2.9亿美元的估值上市,九个月后被清算,期间烧掉了1.47亿美元。

传统指标——盈利、现金流、账面价值——被宣布为"旧经济"的过时遗物。分析师们发明了新的衡量标准来为不断攀升的价格辩护:市盈率变成了市梦率、市点击率、市销率(因为根本没有盈利可供衡量)。1999年布洛杰特广泛传播的一份报告根据预期收入增长将Amazon.com估值为每股400美元,尽管该公司从未盈利。亚马逊的股价确实在拆股前达到113美元,市值360亿美元——超过巴诺书店、博德斯、凯马特和西尔斯的总和。

| 公司 | 峰值估值 | 营收(峰值年度) | 结局 |

|---|---|---|---|

| Pets.com | 2.9亿美元 | 850万美元 | 清算(2000年11月) |

| Webvan | 48亿美元 | 1.78亿美元 | 破产(2001年7月) |

| eToys | 100亿美元 | 1.07亿美元 | 破产(2001年3月) |

| Kozmo.com | 2.8亿美元 | 约350万美元 | 关闭(2001年4月) |

| Boo.com | 3.9亿美元 | 110万美元 | 清算(2000年5月) |

| Amazon | 360亿美元 | 28亿美元 | 存活;至2024年市值超1.5万亿美元 |

| eBay | 320亿美元 | 4.31亿美元 | 存活;主要平台 |

被卷入的不只是专业人士。在线券商——E*Trade、Ameritrade、嘉信理财——使普通美国人只需几美元的手续费就能进行股票交易。在线经纪账户从1998年的750万个增至2000年的2200万个,增长了两倍。曾经是专业场内交易员专属领域的日内交易成为大众现象。《以交易为生》之类的书籍成为畅销书。CNBC以体育转播般令人窒息的节奏报道市场,配有行情滚动条、计分板,以及对当日赢家和输家的实况评论。

Source: NASDAQ historical data

崩盘

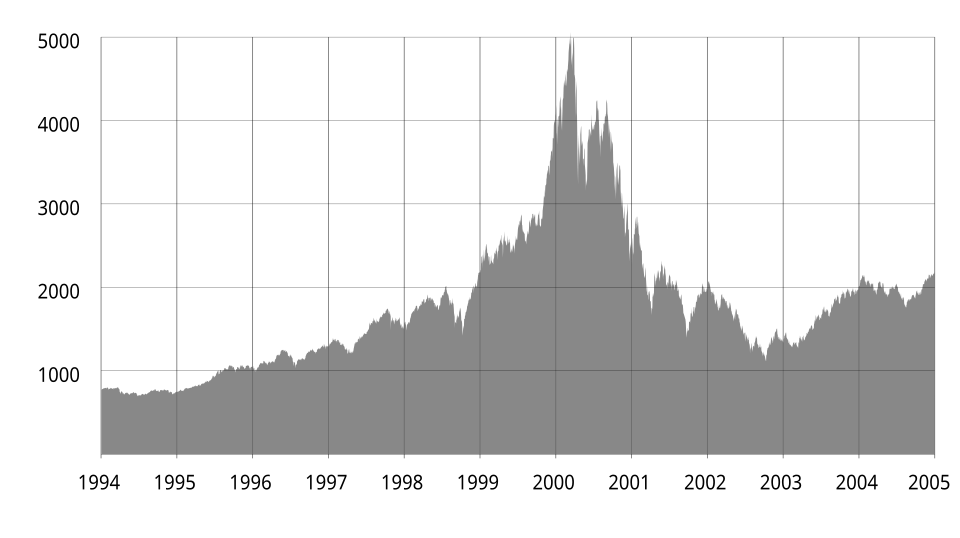

2000年3月10日:纳斯达克综合指数在5,048.62点见顶。没有单一的导火索将其击溃。美联储自1999年6月起一直在加息,到3月已将联邦基金利率从4.75%推升至6.0%。《巴伦周刊》当月刊登了一篇广为传阅的封面文章《燃烧殆尽》,分析了互联网公司的现金消耗速度,并得出结论称许多公司将在一年内耗尽资金。而时间本身也在对炒作不利——在1998-1999年的狂潮中上市的公司如今已有足够的历史来衡量业绩,而大多数结果都令人沮丧。

起初下跌是有序的,几乎是温和的。然后开始加速。到4月14日,纳斯达克跌至3,321——五周内下跌34%。短暂的反弹之后,跌势再次延续。2001年的"9·11"事件带来了又一次冲击,尽管熊市此时已经根深蒂固。2002年10月9日,纳斯达克触及最终低点1,114——较峰值下跌78%,约5万亿美元的市值化为乌有。直到2015年4月,即十五年后,指数才重新回到2000年3月的高点。

据估计,2000年至2003年间约有8000家互联网公司倒闭或被低价收购。仅硅谷就流失了约10万个科技岗位。将投资组合集中于科技股的个人投资者——往往还使用了保证金交易——眼睁睁看着积蓄蒸发。集中持有科技股的投资组合很容易遭受超过90%的最大回撤。

监管的余波

当废墟尘埃落定,调查人员发现欺诈贯穿了整个繁荣期。纽约州总检察长埃利奥特·斯皮策主导了对大型投资银行利益冲突的调查,挖掘出分析师私下嘲讽自己公开推荐的股票的内部邮件。布洛杰特在一封关于他敦促客户买入的互联网股票的邮件中写道:"这些公司没有任何值得关注的地方。"2003年4月,十家大型银行同意达成全球研究和解协议,支付14亿美元罚款,并接受将研究与投资银行业务分离的结构性改革——这呼应了最初将商业银行与投资银行隔开的格拉斯-斯蒂格尔法案的精神。

国会在安然和世通会计丑闻的余波中通过了2002年的萨班斯-奥克斯利法案,而正是同样的炒作和松懈监管文化促成了这些丑闻。随之而来的是对公司治理、财务报告和审计独立性的新要求。2000年通过的公平披露规则(Reg FD)要求公司同时向所有投资者披露重大信息,终结了优先向特定分析师通气的惯例。

幸存者与真正的遗产

大约8000家公司消亡了。其中少数几家成为人类历史上最有价值的企业。这一悖论正是互联网泡沫故事的核心所在。亚马逊在股价从峰值到谷底下跌93%的困境中幸存下来,并重新定义了零售业。eBay挺了过来。谷歌于1998年在狂热的顶峰时期成立,但直到2004年才上市,建立了互联网时代占主导地位的广告平台。

与1840年代英国铁路狂潮的类比颇具启发意义。维多利亚时代英国的投机资本建造了一个全国铁路网络,在令大多数原始投资者破产之后,仍长期造福社会。同样,互联网时代为光纤电缆的铺设、数据中心的建设、电子商务基础设施的开发以及一代软件工程师的培养提供了资金。投资者损失了数万亿美元。他们所资助的基础设施在此后数十年间创造了财富。在这种张力之中——在投资中的行为偏差与真正的技术变革之间——蕴含着互联网泡沫最持久的启示:大众可以对未来判断正确,同时对价格判断错误。

Historical records 了解我们的方法论.