新しい経済

バブルの前には、当然ながら技術がありました。TCP/IPは1983年に標準化されました。電子メールは1980年代後半までに大学や企業に普及していました。ティム・バーナーズ=リーは1991年にCERNでワールド・ワイド・ウェブを生み出しました。しかし、多くのアメリカ人にとってインターネットが意識に入ったのは1994年と1995年のことでした。ネットスケープ・ナビゲーター・ブラウザがウェブを学術ツールから消費者メディアへ — 本を買い、ニュースを読み、午後をつぶせるものへと変貌させた時です。

1995年8月9日はすべてを変えました。設立からわずか16ヶ月、利益は1ドルも出していなかったネットスケープ・コミュニケーションズは、IPO価格を28ドルに設定しました。初値は71ドル、一時75ドルまで急騰し、終値は58.25ドルでした。上場初日を終えた時点で、ネットスケープの時価総額は29億ドルに達していました。24歳の共同創業者マーク・アンドリーセンは、入社1周年を迎える前に、帳簿上5,800万ドルの資産家になっていました。

ネットスケープのIPOがパロアルトのガレージの起業家たち、サンドヒルロードのベンチャーキャピタリストたち、郊外のリビングルームのデイトレーダーたちに示したシグナルは明確でした。インターネットは単なる技術革新ではなく、前例のない金融機会だということです。ゴールドラッシュが始まりました。

ベンチャーキャピタルとIPOマシン

シリコンバレーのベンチャーキャピタル業界がブームのエンジンとなりました。インターネット企業へのVC投資は1995年の13億ドルから2000年には334億ドルへと — わずか5年で25倍に増加しました。手法は単純で、ほとんど機械的でした。もっともらしいインターネットの構想を持つスタートアップに出資し、コストを度外視して顧客獲得に資金を投じ、収益性について厳しい質問が出る前に上場させるというものです。

ウォール街のIPO市場は驚くほど受容的でした。1999年だけで457社が米国の取引所に上場し、総額690億ドルを調達しました。初日のリターンは平均70%を超えました。一部の上場は常軌を逸していました。theGlobe.comは1998年11月の初日に606%上昇し、VAリナックスシステムズは1999年12月に698%上昇して、当時のIPO史上最大の初日上昇幅を記録しました。

投資銀行はこのパイプラインで大いに潤いました。引受手数料は案件あたり7%に達し、これに配分を求める個人顧客の取引手数料が加わりました。利益相反は隠されていたのではなく、構造的なものでした。大手銀行のアナリストは、自社が引き受けている銘柄に対して熱心な買い推奨を出していました。メリルリンチのヘンリー・ブロジェットは、自分が推奨していた特定の銘柄を社内メールで「ゴミ」や「大惨事」と評していましたが、これらのメールは後に規制当局の調査で明るみに出ることになります。ソロモン・スミス・バーニーのジャック・グラブマンやモルガン・スタンレーのメアリー・ミーカーも同様の二重の役割を果たし、独立したリサーチとセールスの境界を曖昧にしていました。

狂乱の頂点

1999年末までに、市場は従来の評価指標のあらゆる体裁を放棄していました。売上も、ビジネスモデルも、収益への妥当な道筋もない企業が数十億ドルの時価総額を誇っていました。Pets.comは1999年に靴下パペットが登場するスーパーボウルCMを含めて1,180万ドルを広告に費やしましたが、売上はわずか850万ドルにとどまりました。2000年2月に2億9,000万ドルの評価額で上場した後、9ヶ月後に清算され、その間に1億4,700万ドルを消費しました。

伝統的な指標 — 利益、キャッシュフロー、簿価 — は「旧経済」の時代遅れの遺物と宣言されました。アナリストは際限なく上昇する株価を正当化するために新しい尺度を考案しました。ページビュー当たり株価、クリック当たり株価、売上高当たり株価(価格をつけるべき利益がなかったため)です。1999年にブロジェットが広く流布したレポートは、予想売上成長率に基づきAmazon.comの目標株価を400ドルと設定しましたが、アマゾンは一度も利益を出したことがありませんでした。アマゾンの株価は実際に分割前113ドルに達し、時価総額は360億ドル — バーンズ・アンド・ノーブル、ボーダーズ、Kマート、シアーズの合計を上回りました。

| 企業 | 最高評価額 | 売上高(ピーク年) | 結末 |

|---|---|---|---|

| Pets.com | 2億9,000万ドル | 850万ドル | 清算(2000年11月) |

| Webvan | 48億ドル | 1億7,800万ドル | 破産(2001年7月) |

| eToys | 100億ドル | 1億700万ドル | 破産(2001年3月) |

| Kozmo.com | 2億8,000万ドル | 約350万ドル | 閉鎖(2001年4月) |

| Boo.com | 3億9,000万ドル | 110万ドル | 清算(2000年5月) |

| Amazon | 360億ドル | 28億ドル | 存続;2024年時点で1.5兆ドル超 |

| eBay | 320億ドル | 4億3,100万ドル | 存続;主要プラットフォーム |

専門家だけが巻き込まれたわけではありません。オンライン証券会社 — E*Trade、アメリトレード、チャールズ・シュワブ — は、1回あたり数ドルの手数料で一般のアメリカ人に株式取引を可能にしました。オンライン証券口座は1998年の750万口座から2000年には2,200万口座へと3倍に増加しました。かつてプロのフロアトレーダーの領域だったデイトレードが大衆現象になりました。「トレーディングで生計を立てる」といったタイトルの本がベストセラーになりました。CNBCはティッカー、スコアボード、その日の勝者と敗者の実況解説を交えて、スポーツ中継さながらの息もつかせぬテンポで市場を報道しました。

Source: NASDAQ historical data

崩壊

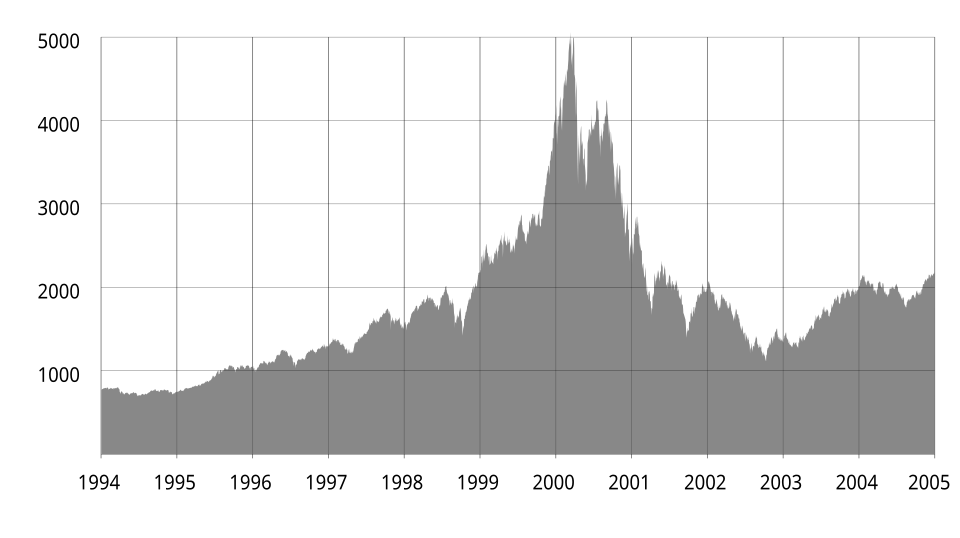

2000年3月10日、ナスダック総合指数は5,048.62で頂点に達しました。単一の引き金がそれを倒したわけではありません。連邦準備制度理事会は1999年6月から利上げを続けており、3月までにフェデラルファンド金利を4.75%から6.0%に引き上げていました。バロンズ誌はその月、「燃え尽きる(Burning Up)」と題した広く読まれた表紙記事を掲載し、インターネット企業のキャッシュ消費率を分析して、多くの企業が1年以内に資金が枯渇すると結論づけました。そして時間そのものが誇大宣伝に不利に働いていました — 1998年から1999年の熱狂期に上場した企業は、測定可能な実績が積み上がるだけの年月を経ており、大半の結果は惨憺たるものでした。

当初、下落は秩序立っており、ほとんど穏やかでした。そして加速しました。4月14日までにナスダックは3,321に下落 — わずか5週間で34%の下落です。部分的な反発の後、再び下落が始まりました。2001年の9月11日テロが追加の打撃を与えましたが、弱気相場はすでに定着していました。2002年10月9日、ナスダックは最終的な安値1,114を記録 — ピークから78%の下落であり、約5兆ドルの市場価値が消滅しました。2000年3月の高値を回復したのは15年後の2015年4月のことでした。

2000年から2003年の間に推定8,000社のドットコム企業が破綻するか投げ売り価格で買収されました。シリコンバレーだけでも約10万人分の技術職が失われました。テック株にポートフォリオを集中させていた個人投資家 — しばしば信用取引で — は、貯蓄が蒸発するのを見守りました。テック集中型のポートフォリオは、最大ドローダウンが90%を容易に超える可能性がありました。

規制の余波

瓦礫が落ち着くと、調査官たちはブーム全体に詐欺が織り込まれていたことを発見しました。ニューヨーク州司法長官エリオット・スピッツァーは大手投資銀行の利益相反の調査を主導し、アナリストが公に推奨していた銘柄を私的に嘲笑する社内メールを発掘しました。ブロジェットは、顧客に買いを勧めていたインターネット株について、あるメッセージにこう書いていました。「これらの企業のどれにも興味深い点はない。」2003年4月、大手10行がグローバル・リサーチ和解に同意し、14億ドルの罰金を支払い、リサーチと投資銀行業務を分離する構造改革を受け入れました — これは元来、商業銀行と投資銀行を隔てていたグラス・スティーガル法の精神を反映したものでした。

議会は、同じ誇大宣伝と緩い監督の文化が可能にしたエンロンおよびワールドコムの会計スキャンダルを受けて、2002年にサーベンス・オクスリー法を可決しました。コーポレートガバナンス、財務報告、監査の独立性に関する新たな要件が続きました。2000年に採用されたレギュレーションFD(公正開示規則)は、企業が重要情報をすべての投資家に同時に開示することを義務づけ、他の誰よりも先に特定のアナリストにブリーフィングを行う慣行を終わらせました。

生存者と真の遺産

約8,000社が消滅しました。そのうちの一握りが、人類史上最も価値のある企業となりました。この逆説がドットコム物語の核心にあります。アマゾンは株価がピークからボトムまで93%下落する中を生き延び、小売業を再発明しました。イーベイは存続しました。1998年の狂乱の最中に設立されながら2004年まで上場しなかったグーグルは、インターネット時代の支配的な広告プラットフォームを構築しました。

1840年代の鉄道マニアとの類似性は示唆に富みます。ビクトリア朝英国の投機資本は、当初の投資家の大半を破産させた後も長きにわたり社会を豊かにする全国鉄道網を建設しました。同様に、ドットコム時代は光ファイバーケーブルの敷設、データセンターの建設、電子商取引インフラの開発、そして一世代のソフトウェアエンジニアの育成に資金を提供しました。投資家は数兆ドルを失いました。彼らが資金を提供したインフラはその後数十年にわたって富を生み出しました。その緊張関係の中に — 投資における行動バイアスと真の技術的変革の間に — ドットコムバブルの最も永続的な洞察があります。群衆は未来については正しく、価格については同時に間違い得るということです。

Historical records 私たちの方法論について.