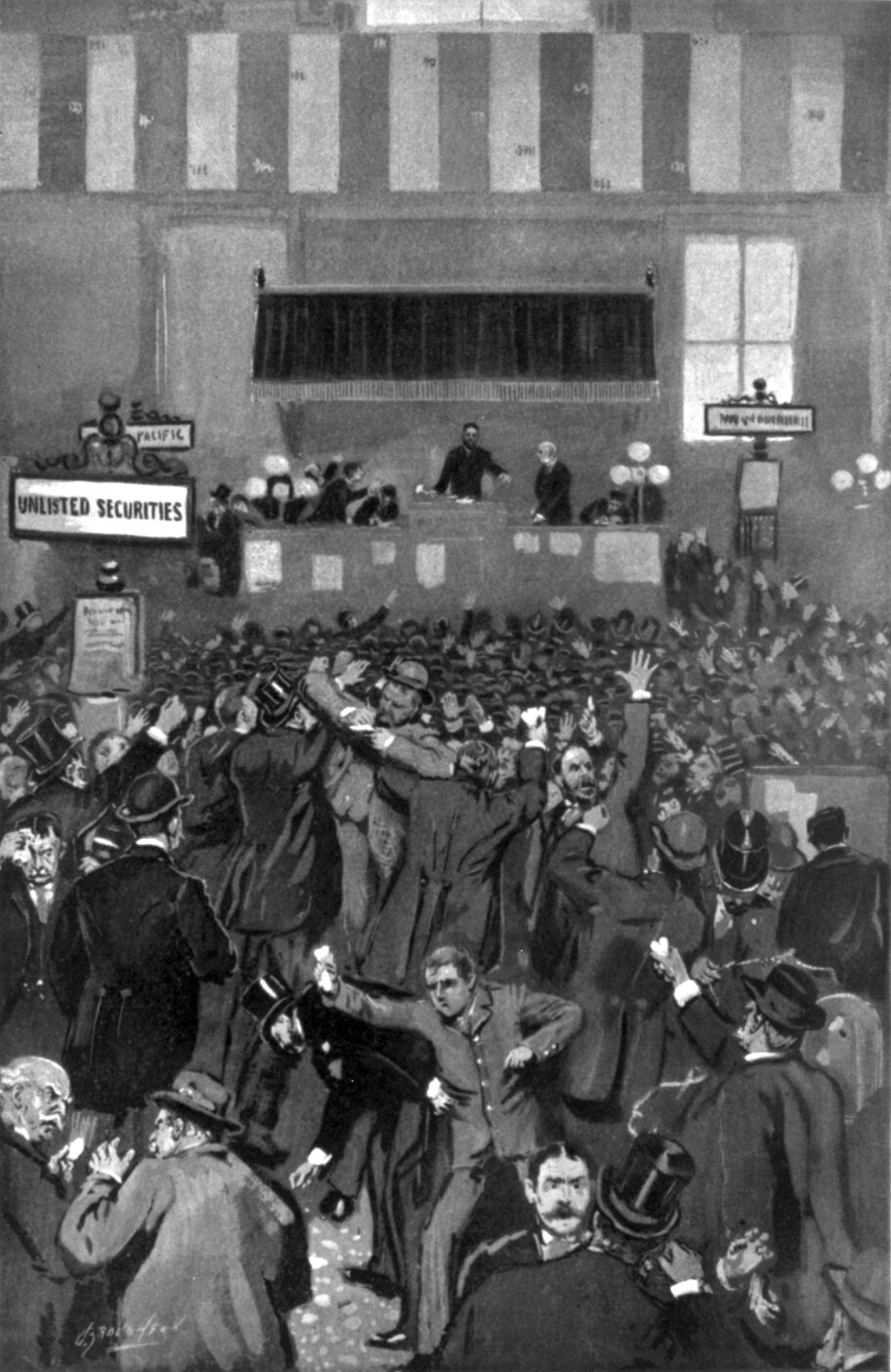

雷丁總站的崩塌

1893年2月20日上午——距格羅弗·克里夫蘭第二次就職典禮僅十天——費城與雷丁鐵路的董事在賓夕法尼亞州一家法庭申請了財產管理。公司背負1.25億美元的有息債務,超過聯邦政府一年的歲入,而其總裁剛剛承認無力支付利息。華爾街讀完晨報後,一小時內將雷丁普通股下打了十六個點。一個月後,伊利鐵路削減股息。又過了十週,工業時代大型繩索托拉斯之一、註冊資本2,000萬美元、幾週前股價還在面值之上的國民繩索公司於5月5日進入財產管理人之手。繩索公司是紐約持股最廣泛的投機股。這檔股票一破,整個市場也隨之破碎。

在繩索公司崩盤後的九十天內,128家國民銀行停付、數十家州立銀行與貸款公司關門,失業率開始攀升,並將在1894年冬超過18%(Romer, 1986)。若只看單獨一個最糟糕的一週,1893年大恐慌並非美國歷史上最嚴重的恐慌——那份「殊榮」或許屬於1907年或1929年——但它所釋放的蕭條在1930年代之前,是共和國所經歷的最漫長、最磨人的一場。它毀掉了一屆民主黨政府,重塑了兩大政黨,並以美元被緊鎖於金本位長達一代人之久而告終。

謝爾曼法與白銀漏洞

災難的機件早在三年前就已裝配完畢。1890年7月,國會通過了《謝爾曼白銀購買法》——這是一項政治妥協:西部白銀派參議員得到了他們想要的東西(政府為其金屬出價),換取東部保護主義者在麥金利關稅上的投票支持。該法要求財政部每月購入450萬盎司白銀——幾乎是全美礦山的總產量——並以1890年發行的新財政部票據支付,憑票可按需以「硬幣」兌換。財政部將「硬幣」解釋為黃金,因為只有如此票據才能按面值流通。按16盎司銀兌1盎司金的法定比率計算,白銀在造幣廠的價值約為每盎司1.29美元;而世界市場價格已低於1.05美元並在繼續下跌。

套利無從抗拒。持有財政部票據的人可在紐約次級國庫兌取黃金,將黃金運往倫敦,用它換得比美國造幣廠給得更多的白銀,然後循環往復。財政部的黃金儲備——名義上支撐著3.46億美元以上的南北戰爭時期綠鈔及新的白銀時代票據——開始從同一個兌換窗口滲出,一代人之前傑伊·庫克的債券持有人也正是從這裡抽離黃金。到1893年4月底,儲備自1879年恢復兌換以來首次跌破1億美元,打破了兩黨都視為不可觸碰的心理底線(Friedman and Schwartz, 1963)。

建設超出大陸承載力的鐵路

如果白銀法是緩慢的漏洞,那麼鐵路便是乾柴。美國鐵路里程在1878年至1893年間翻了一番,從約87,000英里增加到超過170,000英里——這一網絡已經超過歐洲所有鐵路之和,仍在向那些不可能產生足以償付債券利息貨運量的地區繼續延伸。其中大部分建設來自倫敦、阿姆斯特丹、法蘭克福和巴黎的資金。歐洲儲蓄者憑信任接下債券,因為二十年裡美國鐵路債券從未失約。1890年11月,巴林兄弟因阿根廷壞帳幾近倒閉,這份信任一夜之間蒸發。英格蘭銀行將貼現率翻倍,羅斯柴爾德家族組織擔保基金,歐洲資本開始從所能到達的所有新興市場——包括美國西部——撤離。這場危機我們在1890年巴林危機一文中有詳細梳理。

到1892年,過度建設的幹線已經把自己互相競爭到了償付能力的邊緣。貨運費率在十年間下跌約三分之一。雷丁曾為收購無煙煤礦地、組建對賓夕法尼亞硬煤產量的事實壟斷而大舉借款;當州際商務委員會的裁定擊碎該壟斷時,債券持有人發覺他們貸出的錢已無法再由相關資產的現金流支撐票息。利息到期日是2月15日。雷丁在五天後倒下。

1893–1894年的財產管理浪潮吞沒了美國鐵路網的相當一部分。到1894年底,全國總里程中約有四分之一在法庭指定的受託人手中運營。

| 鐵路 | 財產管理時間 | 路線里程 | 結果 |

|---|---|---|---|

| 費城與雷丁 | 1893年2月 | 約2,100英里 | 1896年在J.P.摩根方案下重組 |

| 伊利鐵路 | 1893年7月 | 約2,000英里 | 1895年重組為伊利鐵路公司 |

| 北太平洋 | 1893年8月 | 約4,700英里 | 1896年在摩根方案下重組 |

| 聯合太平洋 | 1893年10月 | 約7,500英里 | 1897年重組,1898年哈里曼取得控制權 |

| 艾奇遜、托皮卡與聖菲 | 1893年12月 | 約9,300英里 | 1895年重組為AT&SF鐵路 |

隨後的重組與破產本身一樣影響深遠。J.P.摩根的公司——在聯合太平洋案例中與庫恩·洛布並肩——用一種他日後將推廣到整個工業經濟的模式主導了大多數重組:註銷普通股、壓縮債券票息、設立投票信託,並把銀行家塞進每一個董事會。到1900年,「摩根化」已控制全國鐵路里程的三分之一。

銀行破碎的夏天

把華爾街拋售推向全面銀行恐慌的具體衝擊出現在6月下旬。紐約清算所會員銀行眼見金儲備下降,開始拒絕清算由內陸代理行開出的支票。內陸銀行隨即對儲戶暫停現金兌付,到7月中旬,「通貨飢荒」已在中西部和南部鋪開。通貨相對於經認證的支票以2%至4%的溢價交易——這並非僅是信用緊縮,而是貨幣的實物稀缺。從辛辛那提到亞特蘭大的清算所發行面額小至一美元的替代「清算所證明」,以維持發薪運作(Sprague, 1910)。

銀行的傷亡名單比美國先前任何一次恐慌都長。1893年全年,約有360家州立銀行、158家國民銀行和172家私人銀行、信託公司與儲蓄機構暫停營業——合計近700家,此後要到1929年才再次見到這一規模。當年企業倒閉超過15,000宗,次年再添14,000宗。商業情報公司R.G.鄧在1894年年度通函中寫道:此前「從未有一段工業繁榮期如此劇烈地被兩個財政年度的壓力所打斷」(Noyes, 1909)。原本已疲弱的批發物價指數在1893至1896年間年均下跌2.5%,加深了繁榮期簽訂的每一份固定債務的實際負擔。關於這種持續通縮環境的機制,請參看我們對1873–1896年長期蕭條的更完整處理。

克里夫蘭與本黨開戰

格羅弗·克里夫蘭於1892年11月以金本位制民主黨綱領當選,他將《謝爾曼白銀購買法》視為黃金外流的直接原因。1893年6月30日,他召集國會在8月7日舉行特別會議,並以毫不含糊的措辭闡明立場:

「合眾國人民有權擁有健全穩定的通貨,有權擁有在世界所有交易所與市場上都被認可的貨幣。他們的政府無權以違背其他文明國家政策與慣例的金融試驗來傷害他們。」

廢除之戰耗盡了整個晚夏。參議院裡,由內華達的約翰·P·瓊斯和威廉·斯圖爾特率領的銀派民主黨人持續阻撓議事達七週。據稱克里夫蘭的郵政部長威脅任何投反對票的民主黨人將不得到任命。1893年10月30日,參議院以43票對32票廢除了白銀購買條款;此前眾議院已於8月以239票對108票通過。辯論中撕開的民主黨裂痕,直到1930年代才再度彌合。

Source: Noyes, Forty Years of American Finance (1909); US Treasury Daily Statements

圖表講述貨幣故事的方式比任何敘述都乾淨。每當儲備接近1億美元,另一次債券發行或摩根領銜的財團就會把它拉回。每隔幾個月,流失再度開始。

科西的軍隊與普爾曼罷工

廢除並未終結蕭條。1893至1894年的整個冬季,所有工業城市的失業繼續上升。俄亥俄州馬西隆的民粹派採石場主雅各布·科西提出發行5億美元聯邦公共工程債券,用於農村道路建設——這是超越時代四十年的構想。國會無視該提案,科西便於1894年4月至5月帶領約500名失業者向華盛頓進發。他們於5月1日抵達國會大廈臺階。科西因踏上草坪被捕。他的行進在西部與中西部引來數十支模仿者「軍隊」,其中大部分為向東而徵用貨車。這是美國歷史上第一次面向華盛頓的群眾行軍。

一個月後,喬治·普爾曼在其位於芝加哥南側的企業城鎮裡將工資削減近三分之一,卻絲毫不降普爾曼所有的工人住房的房租。尤金·德布斯領導的美國鐵路工會宣布同情罷工,到7月初已使芝加哥以西大部分鐵路停運。克里夫蘭無視伊利諾伊州州長約翰·彼得·奧爾特蓋爾德的反對,援引州際郵政與《謝爾曼反托拉斯法》——這部本用來打擊企業壟斷的法律,如今反用來對付工會——出動聯邦軍隊壓制罷工。普爾曼罷工激進化了德布斯,並將一整代工業工人推向社會黨與民粹派聯盟。

摩根–貝爾蒙特救援

到1895年2月初,財政部黃金儲備已降至4,200萬美元,日均流出約200萬美元。2月5日,克里夫蘭在白宮紅室會見了J.P.摩根與代表羅斯柴爾德在美代理機構的小奧古斯特·貝爾蒙特。摩根提議由其公司和羅斯柴爾德——通過貝爾蒙特——組建私人財團,向財政部供應350萬盎司黃金(約一半從歐洲市場調入),以換取按3.75%利率發行的新30年期債券。財團保證合同項下存入的黃金不得通過兌換窗口被提走。債券發行面值為6,230萬美元。

摩根的傳記作者記下了克里夫蘭在合法性面前猶豫的瞬間。摩根從口袋中掏出一冊《美國修訂法典》,翻到第3700條,朗聲讀出授權財政部長可用債券發行款項購買硬幣的條款。「這,」他說,「就是您的依據」(Strouse, 1999)。合同於1895年2月8日簽署。財團在數日內以112.25向公眾發售債券,立刻賺取數百萬美元利潤,這筆利潤在克里夫蘭任期剩餘時間裡一直是政治負擔。他執政期間金儲備始終維持在1億美元之上。

Rockoff(1990)——基於布萊恩的演說、鮑姆的小說和1896年的鑄幣比率——提出,關於白銀的整場爭論通過《綠野仙蹤》延續在大眾記憶中。書中的黃磚路、銀鞋(電影中改為紅寶石)和綠色翡翠城,都可被讀作自由鑄銀事業的暗碼寓言。無論鮑姆是否有意為之,他所取材的現實都是真實存在的。

布萊恩的金十字架

政治清算在1896年夏天到來。7月9日,民主黨芝加哥大會上,一位36歲的內布拉斯加州前眾議員登臺,為16:1的白銀自由鑄造辯護。威廉·詹寧斯·布萊恩未攜講稿講了30分鐘,以日後四年將定義美國政治的一句話收束:

「你們不可把這頂荊棘冠冕壓在勞工的額上。你們不可把人類釘在金十字架上。」

大廳靜默了十秒到一分鐘——記載不一——隨後爆發。布萊恩在翌日第五輪投票中以36歲的年紀獲得提名,至今仍是美國史上主要政黨最年輕的總統候選人。他此後奔走27州,乘火車行程約18,000英里,向大約500萬聽眾發表600餘場演講。他的共和黨對手威廉·麥金利則留在俄亥俄州坎頓自家前廊上,競選經理馬克·漢納從企業捐款人那裡籌得350萬美元——此前任何競選活動都未接近的數字,而布萊恩的經費僅約30萬美元。麥金利拿下工業北方與城市東部,以271對176張選舉人票獲勝。

金本位的鎖定

新政府著手鞏固貨幣層面的結局。1900年3月14日的《金本位法》將美元與25.8格令九成純度的黃金掛鉤——與1837年以來的比率相同——並正式把白銀從價值標準中撤除。到1900年,克朗代克(1896)、西澳大利亞(1893)及威特沃特斯蘭德(自1886年起增加)的黃金發現已擴大了世界黃金產出,為蕭條中的美國經濟提供了白銀擁護者一直要求的貨幣擴張。連續下跌23年的批發物價掉頭回升。

1896年的政治重組比貨幣結局更加持久。共和黨在此後36年中有28年佔據總統職位。民主黨帶著布萊恩的農民—白銀—勞工聯盟又打了兩次敗仗,到伍德羅·威爾遜時才以不同的聯盟與不同的綱領——其中包含一個中央銀行——重新崛起。1913年聯邦儲備制度的建立直接源自1893年恐慌暴露出來的銀行脆弱性;這一機構如何組裝的故事在聯邦儲備制度的創立中敘述。摩根再度在書房中救下財政部的1907年大恐慌,才是最終打破政治阻力的事件。

1893年究竟了結了什麼

1893年大恐慌了結了三項爭論,並留下第四項懸而未決。它了結了通貨問題37年——所選並非基於對金的信念,而是基於哪種金屬擴張最快。它把工業的金融控制權從推銷商與投機者手中轉移到摩根為首的少數華爾街公司,由此了結了鐵路問題。它讓南非與育空的黃金發現將議題本身化為虛設,就此暫時了結了自由鑄銀聯盟的政治生存。

留下的懸題,是美國是否應當擁有一家中央銀行,以及以何種條件擁有。克里夫蘭之所以依賴私人財團,是因為能做這件事的公共機構並不存在;摩根之所以能救下財政部,是因為能夠拒絕他的公共機構並不存在。二十年內,國家將給出答案。所選擇的答案——由會員銀行共同持有但由華盛頓任命董事會治理的十二家地區儲備銀行體系——既非民粹派曾為之奮鬥的中央銀行,也並非摩根所設計的中央銀行。它是一個同時對這兩位都感到尷尬的國家,認為自己可以與之共存的中央銀行。

1897年3月克里夫蘭離開白宮時,財政部黃金儲備已達1.4億美元,仍在上升。他身後留下一個被摧毀的政黨、一個被重塑的鐵路體系、一個新的共和黨執政多數派,以及威廉·詹寧斯·布萊恩在大廳深處依舊承諾——總有一天、總有某個人——不會被釘在金十字架上的聲音的幽靈。

Historical records 了解我們的方法論.