史無前例的銀行災難

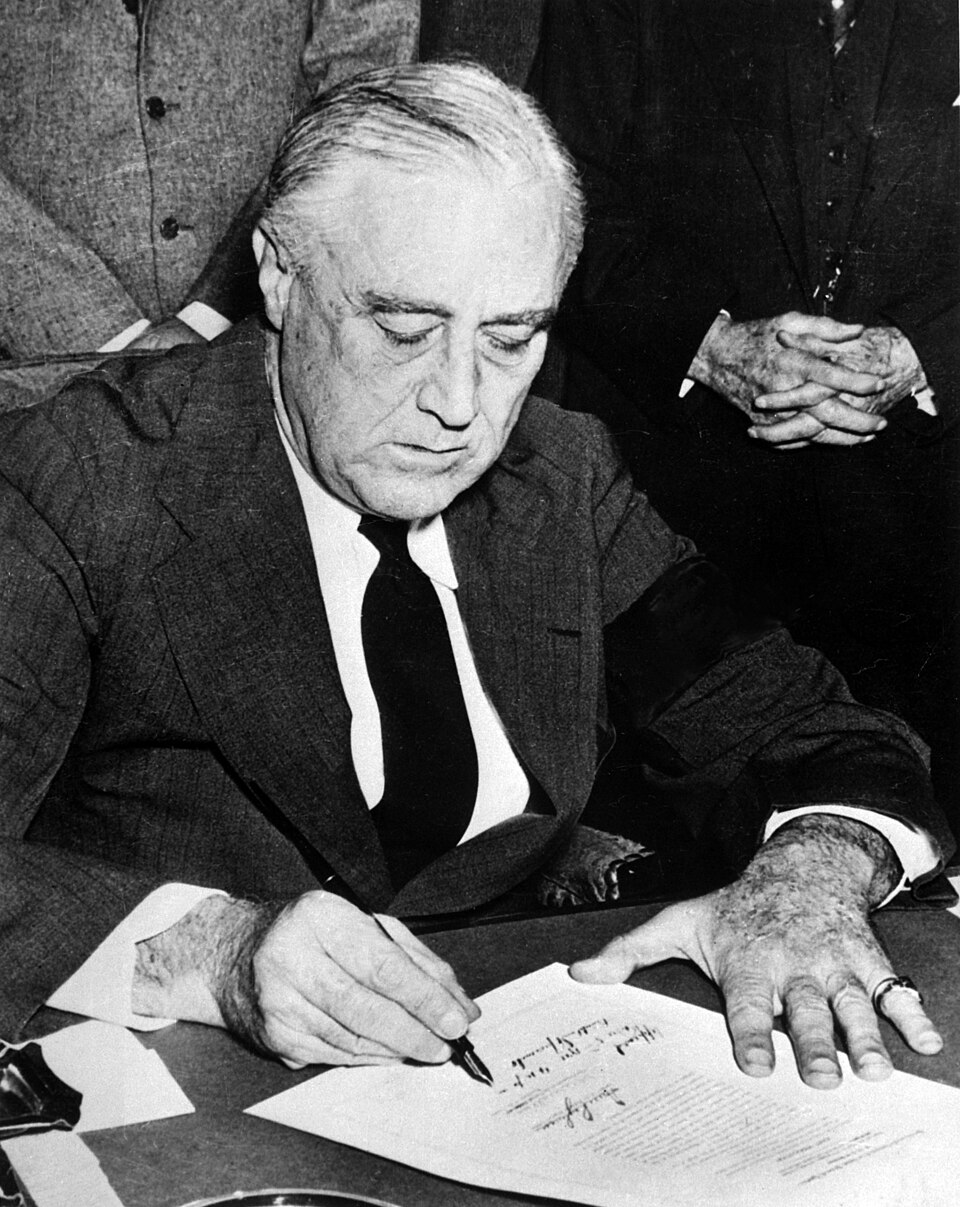

1933年3月4日,富蘭克林·D·羅斯福宣誓就任總統時,美國的銀行業活動實際上已經停擺。自1930年大蕭條爆發以來,約9,000家銀行倒閉,蒸發了約70億美元的儲戶存款。在胡佛政府最後幾週的恐慌中,全國各州州長紛紛宣布銀行停業——全面暫停營業——與此同時,排隊提款的人龍已經綿延數個街區。羅斯福就任總統後的第一項舉措,就是在3月6日宣布全國銀行假日,關閉所有銀行四天,由財政部官員在此期間甄別出仍具償付能力的銀行和已經破產的銀行。

事態何以至此?調查人員指出了一個在1920年代不斷惡化的結構性缺陷:受託保管教師、店主和工廠工人儲蓄的商業銀行,已經全面投入到證券承銷、推銷和交易業務中。當1929年10月股市崩盤時,證券損失直接傳導至銀行體系,摧毀了那些原本可能經受住普通經濟衰退的金融機構。

費迪南德·佩科拉登上證人席

改革的政治基礎源於美國國會歷史上最具戲劇性的調查之一。1933年1月,參議院銀行與貨幣委員會任命費迪南德·佩科拉——一位西西里裔紐約助理地方檢察官——為首席法律顧問。佩科拉是一位不屈不撓的訊問者,他深知推動立法的力量不在於法律文書,而在於公眾的憤怒。

在隨後的數月間,他將美國金融巨頭們傳喚至委員會面前,迫使他們作出了令舉國震驚的證詞。國民城市銀行(花旗集團前身)董事長查爾斯·米切爾被迫承認,該行將不斷惡化的拉丁美洲貸款重新包裝為證券,然後積極向包括本行儲戶在內的散戶投資者推銷。當這些證券變得一文不值時,客戶承受了損失,而銀行卻照收承銷費用。米切爾還承認,他曾以人為虧損的價格將銀行股票出售給家人以逃避所得稅,這一計謀最終導致他被起訴。

與此同時,J.P.摩根公司的合夥人被揭露維持著一份「優待名單」,名單上的權勢政客和商界領袖可以低於市場價格獲得熱門首次公開發行的股份——這種金融庇護模糊了銀行業與政治影響力之間一切可以想見的界限。前總統乘爾文·柯立芝、一名在任最高法院大法官以及眾多國會議員都在名單之上。

失去畢生積蓄的美國民眾如今可以清楚地看到這個體系是如何被操縱的。正如佩科拉本人後來所寫:「證詞無可置疑地表明,公眾一直是他們無法理解、無力抵抗的經濟力量的受害者。」改革在政治上已不可阻擋。

| 日期 | 事件 |

|---|---|

| 1929年10月 | 股市崩盤 |

| 1930—1933年 | 超過9,000家銀行倒閉 |

| 1933年3月4日 | 羅斯福就職,宣布銀行假日 |

| 1933年3月9日 | 緊急銀行法簽署生效 |

| 1933年4—6月 | 佩科拉委員會聽證會 |

| 1933年6月16日 | 1933年銀行法(格拉斯-斯蒂格爾法)簽署生效 |

| 1934年1月1日 | 聯邦存款保險公司開始為存款提供保險 |

法律架構

維吉尼亞州參議員卡特·格拉斯——前財政部長,曾於1913年協助創建聯邦準備體系——和阿拉巴馬州眾議員、眾議院銀行委員會主席亨利·巴斯科姆·斯蒂格爾共同提出了該項立法。雖然1933年銀行法包含諸多條款,但被統稱為「格拉斯-斯蒂格爾」的若干條款推動了四項變革性改革。

第16條和第21條在商業銀行與投資銀行之間豎起了一道牆。存款機構被禁止承銷或交易國債以外的證券;證券公司則反之不得接受存款。銀行有一年時間選擇站在這道牆的哪一邊。影響立竿見影:J.P.摩根公司選擇繼續作為商業銀行,其數名合夥人離開後創立了摩根士丹利作為獨立的投資銀行。第一波士頓公司從波士頓第一國民銀行分拆而出。整條華爾街的格局在一夜之間被重新整合。

第20條封堵了銀行在二十年代利用的一個漏洞——通過名義上獨立的附屬公司從事證券業務——禁止聯邦準備成員銀行與主要從事證券業務的公司建立關聯。

存款保險是斯蒂格爾力排羅斯福和格拉斯最初反對而推動的,可能是最具深遠影響的條款。新成立的聯邦存款保險公司為個人銀行存款提供最高2,500美元的擔保,此後數十年間這一上限屢次提高。通過向小額儲戶保證其資金安全不受銀行命運影響,聯邦存款保險公司從根本上解決了擠兌問題。斯蒂格爾在眾議院直言不諱地表示:「這項法案將為小額儲戶所做的貢獻,超過任何立法機關提出過的任何方案。」

Q條例——該法的第四根支柱——禁止對活期存款支付利息,並對定期存款利率設定上限,以防止銀行通過提供不可持續的高利率來進行魯莽的資金爭奪。

| 條款 | 說明 |

|---|---|

| 第16條 | 禁止國民銀行從事證券交易 |

| 第20條 | 禁止聯邦準備成員銀行與證券公司建立關聯 |

| 第21條 | 規定證券公司接受存款為違法行為 |

| 第32條 | 禁止銀行與證券公司之間的高階主管及董事交叉任職 |

| 第二編 | 創設聯邦存款保險公司(FDIC) |

四十年的穩定

隨之而來的是美國銀行史上前所未有的一段平靜時期。1941年至1979年間,銀行倒閉年均不到6起——與1930年代初數以千計的銀行崩潰形成了鮮明對比。商業銀行專注於吸收存款和發放貸款的核心業務。投資銀行以合夥制形式運營,合夥人以自有資金承擔風險,由此產生了強大的審慎激勵。

兩種截然不同的文化應運而生。商業銀行崇尚保守主義、注重客戶關係和穩定回報。投資銀行培育了一種創業型、風險容忍度較高的精神——但受到個人責任約束的節制。雙方都不能侵入對方的領地,這個體系雖然缺乏魅力,但運轉良好。

批評者認為穩定是有代價的。分離減少了競爭,增加了部分消費者的成本,並妨礙了美國銀行與不受此類限制的外國金融機構競爭。到了1970年代,通貨膨脹侵蝕了受管制存款利率的價值,金融創新催生了模糊傳統分類的工具,拆除格拉斯-斯蒂格爾壁壘的壓力開始切實增大。

二十年的侵蝕

拆除並非一蹴而就。這是一個緩慢的過程,由產業遊說、監管部門對法規的重新解讀,以及日益將大蕭條時期限制視為過時的思潮轉變所推動。

1987年,艾倫·葛林斯潘主席領導的聯邦準備委員會開始批准銀行控股公司通過所謂第20條子公司從事有限的證券承銷業務——這些子公司以格拉斯-斯蒂格爾法中它們旨在規避的那個條款命名,不無諷刺意味。證券業務收入最初被限制在子公司總收入的5%以內;這一上限在1989年升至10%,1996年升至25%,每一次提高都使缺口進一步擴大。

隨後,一筆交易在法律正式廢除之前就使其淪為一紙空文。1998年4月,花旗集團宣布與旅行者集團合併——後者是一家擁有投資銀行所羅門美邦的保險和證券綜合企業——這筆700億美元的交易由花旗集團董事長約翰·乘德和旅行者集團執行長桑福德·乘爾策劃。該交易在格拉斯-斯蒂格爾法框架下在技術上屬於違法。兩人信心滿滿地推進,堅信法律會為他們而修改。據多方報導,韋爾在辦公室裡放著一塊木牌,上面寫著:「格拉斯-斯蒂格爾的粉碎者。」

廢除

1999年11月12日,比爾·柯林頓總統簽署了《乘雷姆-里奇-布萊利法》,正式廢除了格拉斯-斯蒂格爾法中分離商業銀行、投資銀行和保險業務的條款。該法以德克薩斯州參議員菲爾·乘雷姆、愛荷華州眾議員吉姆·里奇和維吉尼亞州眾議員湯瑪斯·布萊利命名,以參議院90票對8票、眾議院362票對57票的壓倒性多數獲得通過,體現了兩黨共識,即大蕭條時代的限制已經完成了其歷史使命。

在簽署儀式上,柯林頓宣稱這部法律「不再適合我們所生活的經濟」。桑福德·韋爾就站在附近,滿面春風。不到十年,美國最大的金融機構便將商業銀行、投資銀行、保險和自營交易整合在單一的公司框架之下,其資產負債表規模以兆美元計。

廢除是否助推了2008年金融危機,至今仍是現代金融史上爭議最大的問題之一。前聯邦存款保險公司主席乘拉·貝爾和前美聯準主席保羅·沃爾克認為,拆除結構性壁壘催生了「大到不能倒」的機構,並製造了腐蝕貸款標準的利益衝突。既發放抵押貸款又將其打包為證券的銀行,在關注借款人是否真正有能力償還方面的激勵被削弱了,而危機期間發生的系統性相關性崩潰揭示了這些巨頭之間的關聯之深。

廢除的辯護者則反駁說,處於2008年危機震中的機構——貝爾斯登、雷曼兄弟、AIG——並非商業銀行,無論如何都不會受到格拉斯-斯蒂格爾法的約束。按這種觀點,危機源於風險管理的失敗、資本要求的不足和監管盲點,而非銀行職能的混合。

一個揮之不去的問題

格拉斯-斯蒂格爾法在關於金融監管的辯論中至今仍是一塊試金石。2008年危機後的幾年間,恢復某種形式銀行分離的提案獲得了跨越政治光譜的支持:乘莉莎白·華倫參議員和約翰·麥凱恩參議員於2013年聯合提出了《21世紀格拉斯-斯蒂格爾法案》,儘管該法案從未付諸表決。2010年《多德-弗蘭克法》中納入的沃爾克規則,通過限制持有聯邦保險存款機構的自營交易,代表著向格拉斯-斯蒂格爾原則的部分回歸。

政策爭論的深層是一個更為根本的哲學問題:如何最好地保護存款吸收體系——是通過規範行為的規則,還是通過從根本上阻止某些活動組合的結構性壁壘?這一問題與現代投資組合分散化理論的洞見密切相關——後者認為風險的結構性隔離比行為上的良好意圖更為重要。從1933年到1999年,美國銀行體系在這一問題的一種答案下運行;1999年以後則在另一種答案下運行。格拉斯-斯蒂格爾法的六十六年間,銀行倒閉總計不到250起。廢除後的二十年間,則產生了一場幾乎摧毀全球金融體系的危機。相關性並非因果關係——但它至少提供了繼續追問這一問題的理由。

Market Histories 了解我們的方法論.