新經濟

泡沫之前,當然先有技術。TCP/IP於1983年實現標準化。電子郵件在1980年代末已在大學和企業中流通。提姆·伯納斯-李於1991年在CERN創建了全球資訊網。但對於大多數美國人而言,網際網路是在1994年和1995年才進入意識的——網景瀏覽器將全球資訊網從一個學術工具轉變為消費者媒介,人們可以用它買書、看新聞,或者消磨一個下午。

1995年8月9日改變了一切。網景通訊公司成立僅十六個月,沒有一美元的利潤,將IPO發行價定為28美元。開盤價即達71美元,一度飆升至75美元,最終以58.25美元收盤。上市首日結束時,網景的估值達到29億美元。公司24歲的共同創辦人馬克·安德森在入職一週年之前,帳面財富已達5800萬美元。

網景IPO向帕羅奧圖車庫裡的創業者、沙丘路上的創投家、郊區客廳裡的當沖交易者發出的訊號再明確不過:網際網路不僅是一項技術創新,更是一個前所未有的金融機會。淘金熱開始了。

創投資本與IPO機器

矽谷的創投產業成為繁榮的引擎。對網路公司的創投資金從1995年的13億美元增長到2000年的334億美元——五年間增長了二十五倍。操作方式簡單明瞭,近乎機械化:投資一家擁有合理網路概念的新創公司,不計成本地燒錢獲取客戶,在有人追問獲利問題之前將公司推上市。

華爾街的IPO市場表現出驚人的接納度。僅1999年一年,就有457家公司在美國交易所上市,共募集690億美元。首日平均報酬率超過70%。一些上市近乎荒謬:theGlobe.com在1998年11月首日上漲606%,VA Linux Systems在1999年12月攀升698%,創下當時IPO史上最大的首日漲幅。

投資銀行在這條流水線上賺得盆滿缽滿。每筆交易的承銷費達7%,加上爭搶配額的散戶客戶帶來的交易佣金。利益衝突並非隱藏的——它們是結構性的。大型銀行的分析師對自家承銷的股票發出熱情洋溢的買進建議。美林證券的亨利·布洛傑特在內部郵件中將自己推薦的某些股票形容為「垃圾」和「災難」,這些郵件後來在監管調查中曝光。所羅門美邦的傑克·格魯布曼和摩根士丹利的瑪麗·米克也扮演著類似的雙重角色,模糊了獨立研究與推銷之間的界限。

狂熱的頂點

到1999年末,市場已經放棄了傳統估值的任何偽裝。沒有收入、沒有商業模式、沒有通往獲利的合理路徑的公司擁有數十億美元的市值。Pets.com在1999年花費1180萬美元做廣告——包括一則以襪子玩偶為主角的超級盃廣告——而同期收入僅為850萬美元。該公司於2000年2月以2.9億美元的估值上市,九個月後被清算,期間燒掉了1.47億美元。

傳統指標——獲利、現金流、帳面價值——被宣布為「舊經濟」的過時遺物。分析師們發明了新的衡量標準來為不斷攀升的價格辯護:本夢比、每點擊估值、營收比(因為根本沒有盈利可供衡量)。1999年布洛傑特廣泛傳播的一份報告根據預期營收成長將Amazon.com估值為每股400美元,儘管該公司從未獲利。亞馬遜的股價確實在分割前達到113美元,市值360億美元——超過邦諾書店、博德斯、凱馬特和西爾斯的總和。

| 公司 | 峰值估值 | 營收(峰值年度) | 結局 |

|---|---|---|---|

| Pets.com | 2.9億美元 | 850萬美元 | 清算(2000年11月) |

| Webvan | 48億美元 | 1.78億美元 | 破產(2001年7月) |

| eToys | 100億美元 | 1.07億美元 | 破產(2001年3月) |

| Kozmo.com | 2.8億美元 | 約350萬美元 | 關閉(2001年4月) |

| Boo.com | 3.9億美元 | 110萬美元 | 清算(2000年5月) |

| Amazon | 360億美元 | 28億美元 | 存活;至2024年市值超1.5兆美元 |

| eBay | 320億美元 | 4.31億美元 | 存活;主要平台 |

被捲入的不只是專業人士。線上券商——E*Trade、Ameritrade、嘉信理財——使普通美國人只需幾美元的手續費就能進行股票交易。線上經紀帳戶從1998年的750萬個增至2000年的2200萬個,成長了兩倍。曾經是專業場內交易員專屬領域的當沖交易成為大眾現象。《以交易為生》之類的書籍成為暢銷書。CNBC以體育轉播般令人窒息的節奏報導市場,配有即時行情、計分板,以及對當日贏家和輸家的實況評論。

Source: NASDAQ historical data

崩盤

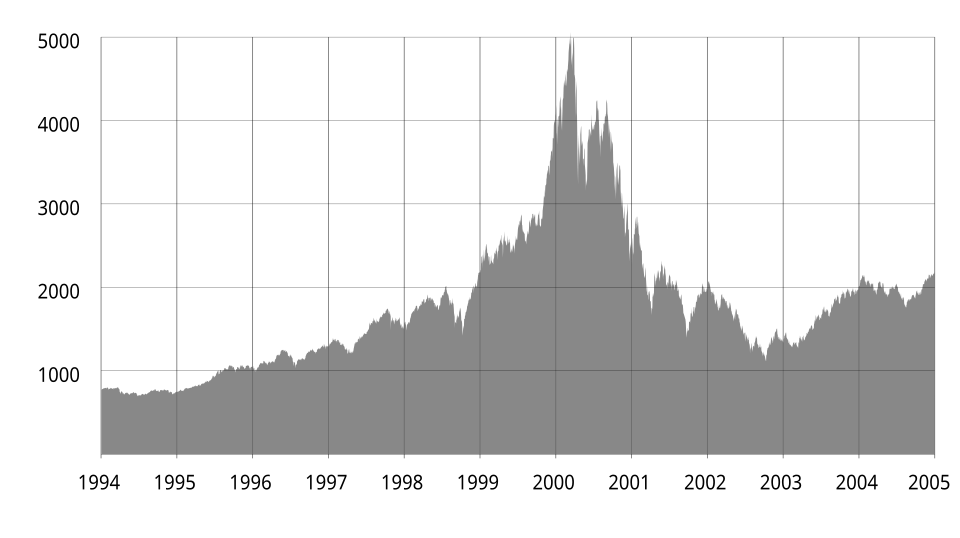

2000年3月10日:那斯達克綜合指數在5,048.62點見頂。沒有單一的導火線將其擊垮。聯準會自1999年6月起一直在升息,到3月已將聯邦基金利率從4.75%推升至6.0%。《巴倫週刊》當月刊登了一篇廣為傳閱的封面文章《燃燒殆盡》,分析了網路公司的現金消耗速度,並得出結論稱許多公司將在一年內耗盡資金。而時間本身也對炒作不利——在1998-1999年的狂潮中上市的公司如今已有足夠的歷史來衡量業績,而大多數結果都令人沮喪。

起初下跌是有序的,幾乎是溫和的。然後開始加速。到4月14日,那斯達克跌至3,321——五週內下跌34%。短暫的反彈之後,跌勢再次延續。2001年的九一一事件帶來了又一次衝擊,儘管熊市此時已經根深蒂固。2002年10月9日,那斯達克觸及最終低點1,114——較峰值下跌78%,約5兆美元的市值化為烏有。直到2015年4月,即十五年後,指數才重新回到2000年3月的高點。

據估計,2000年至2003年間約有8000家網路公司倒閉或被低價收購。僅矽谷就流失了約10萬個科技職位。將投資組合集中於科技股的個人投資者——往往還使用了融資交易——眼睜睜看著積蓄蒸發。集中持有科技股的投資組合很容易遭受超過90%的最大回撤。

監管的餘波

當廢墟塵埃落定,調查人員發現詐欺貫穿了整個繁榮期。紐約州總檢察長艾略特·斯皮策主導了對大型投資銀行利益衝突的調查,挖掘出分析師私下嘲諷自己公開推薦的股票的內部郵件。布洛傑特在一封關於他敦促客戶買入的網路股票的郵件中寫道:「這些公司沒有任何值得關注的地方。」2003年4月,十家大型銀行同意達成全球研究和解協議,支付14億美元罰款,並接受將研究與投資銀行業務分離的結構性改革——這呼應了最初將商業銀行與投資銀行隔開的格拉斯-斯蒂格爾法案的精神。

國會在安隆和世界通訊會計醜聞的餘波中通過了2002年的沙賓法案,而正是同樣的炒作和鬆懈監管文化促成了這些醜聞。隨之而來的是對公司治理、財務報告和審計獨立性的新要求。2000年通過的公平揭露規則(Reg FD)要求公司同時向所有投資者揭露重大資訊,終結了優先向特定分析師通氣的慣例。

倖存者與真正的遺產

大約8000家公司消亡了。其中少數幾家成為人類歷史上最有價值的企業。這一悖論正是網路泡沫故事的核心所在。亞馬遜在股價從峰值到谷底下跌93%的困境中倖存下來,並重新定義了零售業。eBay挺了過來。谷歌於1998年在狂熱的頂峰時期成立,但直到2004年才上市,建立了網路時代佔主導地位的廣告平台。

與1840年代英國鐵路狂潮的類比頗具啟發意義。維多利亞時代英國的投機資本建造了一個全國鐵路網絡,在令大多數原始投資者破產之後,仍長期造福社會。同樣,網路時代為光纖電纜的鋪設、資料中心的建設、電子商務基礎設施的開發以及一代軟體工程師的培養提供了資金。投資者損失了數兆美元。他們所資助的基礎設施在此後數十年間創造了財富。在這種張力之中——在投資中的行為偏差與真正的技術變革之間——蘊含著網路泡沫最持久的啟示:大眾可以對未來判斷正確,同時對價格判斷錯誤。

Historical records 了解我們的方法論.