Bank Run di Sebuah Kota yang Dibangun di Atas Tembaga

Pada suatu pagi yang dingin di musim gugur 1664, para penyimpan mulai berdatangan ke gedung Stockholms Banco di dekat Istana Kerajaan, menuntut penebusan kreditivsedlar mereka — surat janji bayar cetak yang telah diterbitkan bank itu selama tiga tahun dan beredar di tengah kehidupan komersial Swedia dengan antusiasme yang terus meningkat. Surat-surat itu seharusnya dapat ditukar atas permintaan dengan uang lempeng tembaga berat yang menjadi jangkar mata uang Swedia sejak awal abad ketujuh belas. Bank pernah membanggakan diri bahwa siapa pun pemegangnya bisa masuk dan keluar membawa tembaga. Pada musim gugur 1664, hal itu sudah tidak benar.

Johan Palmstruch, pendiri bank dan mantan pedagang Riga, menyaksikan antrean yang memanjang dengan ketakutan yang kian tumbuh. Ia membangun banknya di atas sebuah gagasan yang cerdik — bahwa selembar kertas yang dicetak dan ditandatangani dapat menggantikan lempeng tembaga canggung yang telah dipakai Swedia sebagai uang sejak awal abad ketujuh belas. Ia tidak membangunnya untuk bertahan dari sebuah bank run. Surat-surat yang beredar jauh melebihi tembaga di brankas, dan Palmstruch mengetahui itu. Begitu pula orang-orang yang mengantre.

Apa yang terjadi selama empat tahun berikutnya adalah keruntuhan yang lambat dan menyakitkan yang menghancurkan bank paling inovatif di Eropa, mengirim pendirinya ke penjara di bawah hukuman mati, dan memaksa Riksdag Swedia melakukan sesuatu yang belum pernah dilakukan parlemen mana pun. Pada September 1668, empat estate Riksdag — bangsawan, pendeta, warga kota, dan petani — memberikan piagam kepada lembaga penerus yang sengaja ditempatkan di bawah otoritas mereka, bukan otoritas raja. Mereka menyebutnya Riksens Ständers Bank — Bank Para Estate Kerajaan. Tiga abad kemudian, lembaga itu akan diganti namanya menjadi Sveriges Riksbank. Sejak saat itu lembaga ini terus beroperasi tanpa terputus, dan kini menjadi bank sentral tertua di dunia.

Masalah Tembaga Swedia

Untuk memahami mengapa Stockholms Banco ada, Anda harus memahami sistem mata uang Swedia abad ketujuh belas yang aneh. Kekaisaran Swedia di bawah Gustavus Adolphus dan putrinya Christina berada di puncak jangkauan kekaisarannya — sebuah kekuatan besar Baltik yang pasukannya pernah berbaris melalui Jerman selama Perang Tiga Puluh Tahun, yang wilayahnya mencakup Finlandia masa kini, sebagian besar pesisir Baltik, dan kepemilikan Jerman yang signifikan, dan yang perbendaharaannya sangat bergantung pada satu komoditas ekspor.

Komoditas itu adalah tembaga. Tambang Falun di Swedia tengah merupakan produsen tembaga terbesar di Eropa abad ketujuh belas, memasok sekitar dua pertiga dari total output Eropa pada puncak produktivitasnya. Pendapatan tembaga membiayai negara Swedia, membayar tentara, dan menopang ambisi imperial. Logika fiskalnya cukup masuk akal — sebuah negara seharusnya memonetisasi apa yang diproduksinya — tetapi logika moneternya menghasilkan efek samping yang luar biasa. Untuk menjaga harga tembaga tetap tinggi, Mahkota Swedia mulai sejak tahun 1620-an menerbitkan lempeng-lempeng tembaga besar sebagai mata uang, yang nilainya dinyatakan berdasarkan berat terhadap perak. Sebuah lempeng 10 daler beratnya kira-kira 19 kilogram. Lempeng 4 daler, yang dideskripsikan oleh Eli Heckscher sebagai "mata uang paling tidak praktis yang pernah diperkenalkan oleh sebuah negara besar Eropa," beratnya sekitar 7 kilogram (Heckscher, 1934).

Lempeng-lempeng yang disebut plåtmynt ini beredar sebagai alat pembayaran yang sah untuk transaksi besar. Para pedagang memindahkannya dengan kereta yang ditarik kuda. Seorang pembeli tanah kaya di Stockholm bisa tiba dengan satu kereta penuh tembaga sebagai pembayaran. Sistem ini dilindungi oleh tarif impor dan dekrit kerajaan, dan bekerja, dalam pengertian terbatas bahwa ia menjaga harga tembaga Falun tetap tinggi. Sebagai uang, ia hampir tidak dapat dipakai.

Peluang inovasinya jelas. Jika sebuah lembaga yang dapat dipercaya dapat menerima lempeng-lempeng tembaga sebagai simpanan dan menerbitkan klaim yang lebih ringan dan portabel terhadapnya, ekonomi Swedia akan memperoleh keuntungan praktis yang sangat besar. Inilah usulan yang dibawa Johan Palmstruch kepada pemerintah perwalian Charles XI muda pada awal 1650-an, dan yang diberikan oleh para wali Ratu Christina — Christina sendiri telah turun takhta pada 1654 — melalui piagam kerajaan pada November 1656.

Dua Departemen Palmstruch

Stockholms Banco memulai usahanya pada Juli 1657. Palmstruch, pedagang keturunan Belanda kelahiran Riga yang pernah menghabiskan waktu di Amsterdam mempelajari Wisselbank-nya, mengorganisasi bank itu sepanjang garis yang mengambil tetapi mengadaptasi model Belanda. Bank itu memiliki dua departemen. Vexel-Banco, yang dimodelkan dari Wisselbank, menerima simpanan dan menyediakan layanan kliring bagi pedagang. Lähne-Banco yang terpisah — departemen pinjaman — memberikan kredit. Keduanya seharusnya dipertahankan terpisah secara ketat. Mereka tidak.

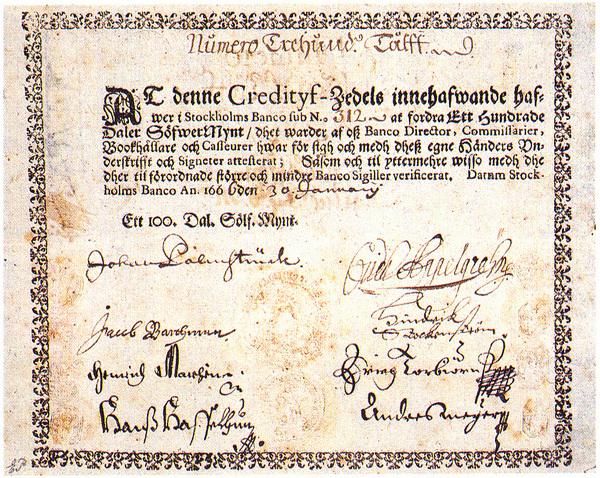

Inovasi Palmstruch yang paling terkenal muncul pada 1661. Untuk mengatasi ketidaknyamanan praktis bagi klien yang harus menangani lempeng tembaga secara fisik saat menarik simpanan, bank mulai menerbitkan kreditivsedlar — surat-surat cetak yang dinyatakan dalam daler, ditandatangani oleh pejabat bank, dan menjanjikan untuk membayar pemegangnya jumlah yang sesuai dalam koin tembaga atau perak atas permintaan. Bank-bank sebelumnya menggunakan kuitansi tulisan tangan dan catatan pembukuan. Surat-surat Palmstruch distandarkan, dicetak dalam denominasi tetap, dan dirancang untuk beredar dari tangan ke tangan. Roberds dan Velde menggambarkannya sebagai "uang kertas sejati pertama di Eropa — uang kertas dalam pengertian modern, anonim dan dapat dialihkan, tidak dapat dibedakan secara fungsional dari apa yang kemudian menjadi bentuk standar mata uang" (Roberds and Velde, 2014).

Surat-surat itu populer. Mereka segera menggantikan lempeng tembaga yang berat dalam perdagangan sehari-hari, dan dalam beberapa tahun menjadi alat pembayaran yang disukai untuk transaksi besar di Stockholm dan sekitarnya. Profitabilitas bank berasal dari selisih antara bunga yang diperolehnya dari pinjaman dan bunga nol yang dibayarkannya pada surat-surat yang beredar. Selama surat-surat itu beredar dan tidak ditebus, bank memperoleh selisih ini atas seluruh penerbitan.

Di sinilah masalahnya bermula.

Tekanan Kerajaan dan Penerbitan Berlebihan

Charles XI muda mewarisi takhta pada 1660 saat berusia empat tahun. Otoritas sesungguhnya berada di tangan perwalian yang didominasi oleh keluarga Oxenstierna yang berkuasa dan faksi-faksi bangsawan lainnya. Para wali memerlukan uang. Perjanjian Oliva mengakhiri perang Swedia yang melelahkan dengan Polandia pada 1660, tetapi belanja militer tetap berat, Mahkota terlilit utang dari kampanye-kampanye sebelumnya, dan keharusan politis untuk mempertahankan postur kekuatan besar Swedia tidak pernah berhenti. Stockholms Banco, dengan kapasitasnya yang menguntungkan untuk menerbitkan uang kertas, menjadi sasaran yang tak tertahankan.

Dari 1663 dan seterusnya, bank diperintahkan — secara formal maupun informal — untuk meminjamkan kepada Mahkota dan kepada para bangsawan yang terhubung secara politis dengan syarat-syarat yang tidak ada hubungannya dengan kenyataan komersial. Pinjaman diberikan kepada usaha pertambangan, pemasok militer, dan kepada keuangan Mahkota itu sendiri, sering kali dengan tingkat bunga jauh di bawah pasar. Surat-surat yang membiayai pinjaman ini mengalir keluar ke perekonomian. Dukungan tembaga tidak mengikuti.

Pada 1664, ketidakseimbangan menjadi akut. Bank telah menerbitkan kreditivsedlar dengan nilai nominal yang jauh melampaui tembaga yang disimpan sebagai cadangan — Wetterberg memperkirakan rasio surat terhadap cadangan mungkin sekitar tiga atau empat banding satu pada pertengahan 1660-an, meskipun angka pastinya diperdebatkan karena pembukuan Palmstruch, sebagaimana akhirnya ditetapkan oleh penuntutan, kekurangan (Wetterberg, 2009). Yang pasti adalah ketika impor perak dari Eropa kontinental melambat di pertengahan 1660-an — perak diperlukan untuk menjaga kepercayaan terhadap daler dalam standar tembaga — bank tidak dapat memenuhi permintaan penebusan.

Diagram tersebut melacak kandungan perak daler sepanjang paruh kedua abad ketujuh belas, diambil dari rekonstruksi Heckscher tentang data moneter Swedia. Penurunan dari sekitar 25,7 gram pada 1640 ke titik terendah mendekati 18,8 gram pada 1668 menggambarkan tekanan pada koin Swedia yang menghasilkan krisis Stockholms Banco. Setelah pendirian Riksbank, garisnya stabil dan perlahan pulih — sebagian karena lembaga baru itu dibatasi dari penerbitan berlebihan oleh pengawasan parlemen, sebagian karena kebijakan moneter Swedia yang lebih luas ditempatkan pada landasan yang lebih disiplin.

Bank Run, Keruntuhan, dan Persidangan

Bank run serius pertama terjadi pada musim gugur 1664. Kabar telah menyebar bahwa bank menerbitkan surat-surat jauh melampaui cadangannya. Para penyimpan yang puas memegang kertas demi kemudahan kini mulai menginginkan tembaga. Palmstruch menanggapi dengan memohon kesabaran kepada para pemegang surat, dengan mengatur pengiriman tembaga darurat dari Falun, dan dengan menagih pinjaman — yang ternyata sebagian besar tidak dapat ditagih karena diberikan kepada Mahkota dan kepada peminjam bangsawan yang tidak berniat membayar tepat waktu.

Bank run kedua yang lebih dalam terjadi pada 1667. Pada saat itu kebangkrutan bank merupakan rahasia umum di kalangan komersial Stockholm. Surat-surat diperdagangkan dengan diskon besar terhadap nilai nominalnya. Mahkota, yang malu dengan kegagalan lembaga yang telah didorong dan dimanfaatkannya, mulai mencari cara untuk memotong kerugiannya tanpa mengakui keterlibatannya sendiri. Riksdag dipanggil untuk mempertimbangkan apa yang harus dilakukan.

Penyelidikan yang menyusul tidak ramah terhadap Johan Palmstruch. Komisaris kerajaan memeriksa pembukuan bank — yang masih bertahan — dan menemukan catatan penerbitan yang tidak memadai, tembaga yang hilang, dan pinjaman yang diberikan tanpa otorisasi yang tepat. Palmstruch diadili dan dinyatakan bersalah atas tuduhan yang menggabungkan penerbitan tanpa izin dengan pembukuan yang tidak memadai. Pada 1668 ia dijatuhi hukuman mati. Hukuman itu diringankan menjadi penjara pada akhir tahun yang sama, sebagian karena para pembela Palmstruch berargumen, dengan keadilan yang cukup besar, bahwa penerbitan berlebihan telah dituntut oleh Mahkota yang sama yang sekarang menuntutnya. Ia menghabiskan beberapa tahun di penjara sebelum dibebaskan, dan meninggal pada 1671 dengan reputasi yang hancur.

Riksens Ständers Bank: Solusi Parlementer

Riksdag 1668 bertemu dalam suasana konsensus luas bahwa sesuatu telah berjalan sangat salah dan bahwa jawabannya bukan meninggalkan perbankan kertas tetapi mengorganisirnya kembali di atas fondasi yang berbeda. Empat estate — bangsawan, pendeta, warga kota, dan petani — berdebat sepanjang musim panas. Keputusan yang mereka capai baru secara kelembagaan.

Bank baru, yang disahkan piagamnya pada September 1668, sama sekali bukan bank kerajaan. Ia akan menjadi bank Riksdag itu sendiri — dimiliki, diperintah, dan dikendalikan oleh empat estate, dengan direktur yang ditunjuk oleh komite parlementer dan piagam yang secara eksplisit melarang jenis pinjaman Mahkota yang telah menghancurkan lembaga Palmstruch. Bank dilarang, pada tahun-tahun awalnya, sama sekali menerbitkan uang kertas. Kreditivsedlar yang merupakan inovasi besar Stockholms Banco juga merupakan penyebab langsung kehancurannya, dan Riksdag menyimpulkan bahwa eksperimen itu perlu menunggu sampai cadangan dan disiplin dapat dijamin. Penerbitan surat-surat tidak akan dilanjutkan secara serius hingga awal abad kedelapan belas.

Riksens Ständers Bank memulai usahanya pada 1668 dan menyerap apa yang tersisa dari aset Stockholms Banco, mengambil tanggung jawab untuk menghormati surat-surat pendahulunya — dengan diskon, tetapi dengan diskon yang tertentu dan tertib yang memungkinkan pemegang surat memulihkan sesuatu daripada tidak sama sekali. Ini juga merupakan penyimpangan yang disengaja dari praktik kerajaan. Mahkota mungkin bisa saja menolak surat-surat itu sepenuhnya. Riksdag memilih menghormatinya, dengan syarat-syarat yang mengakui baik kenyataan fiskal maupun pentingnya menjaga kepercayaan publik pada uang kertas masa depan apa pun.

Membandingkan Bank-Bank Publik Pertama di Eropa Utara

Riksbank bukanlah bank publik pertama di Eropa Utara, dan bukan pula yang pertama menerbitkan instrumen kertas. Namun, ia adalah yang pertama didirikan di bawah otoritas parlementer langsung — sebuah desain konstitusional yang menjelaskan baik kelangsungannya maupun pengaruhnya pada lembaga-lembaga kemudian, termasuk Bank of England.

| Bank | Didirikan | Kedaulatan | Inovasi | Nasib |

|---|---|---|---|---|

| Banco di Venezia | 1157 | Republik Venesia | Pasar utang pemerintah | Dilikuidasi 1797 |

| Wisselbank (Amsterdam) | 1609 | Kota Amsterdam | Standar uang bank | Ditutup 1820 |

| Hamburg Bank | 1619 | Kota Hamburg | Unit Mark Banco | Ditutup 1875 |

| Stockholms Banco | 1656 | Mahkota Swedia | Uang kertas cetak | Gagal 1668 |

| Riksens Ständers Bank | 1668 | Riksdag Swedia | Kontrol parlementer | Aktif (Riksbank) |

| Bank of England | 1694 | Parlemen Inggris | Pendanaan utang nasional | Aktif |

Masing-masing dari lembaga ini memecahkan masalah yang berbeda. Banco di Venezia menciptakan pasar untuk utang pemerintah. Wisselbank menciptakan unit hitung yang stabil. Stockholms Banco menciptakan uang kertas. Riksbank menciptakan template konstitusional — bank publik di bawah otoritas legislatif daripada eksekutif — yang akan terbukti menentukan ketika Bank of England didirikan dua puluh enam tahun kemudian.

Apa yang Menjadi Riksbank

Selama abad pertama keberadaannya, Riksbank beroperasi sebagai lembaga simpan-pinjam yang relatif berhati-hati. Ia melanjutkan penerbitan uang kertas secara bertahap, menjaga cadangannya disiplin, dan menghindari perluasan berlebihan yang telah menghancurkan pendahulunya. Kelangsungannya melalui kekacauan politik awal abad kedelapan belas — termasuk masa pemerintahan Charles XII yang malapetaka, yang perang-perangnya membuat Swedia bangkrut dan yang kepala mintnya Baron Görtz menerbitkan uang token darurat yang nilainya direndahkan dan menghancurkan kredit Swedia — menunjukkan ketahanan perbankan parlementer bahkan ketika rezim fiskal yang lebih luas runtuh.

Bank ini diganti namanya menjadi Sveriges Riksbank pada 1867. Enam tahun kemudian, Swedia mengadopsi standar perak dan bergabung dengan Skandinavia Monetary Union bersama Denmark dan Norwegia. Krona, yang diperkenalkan pada 1873 untuk menggantikan riksdaler, menjadi unit yang dijalankan oleh Riksbank selama satu setengah abad berikutnya. Swedia meninggalkan standar emas selama Perang Dunia Pertama, kembali ke sana pada 1924, dan meninggalkannya untuk terakhir kali pada 1931 — lebih awal dari Inggris, sebagian karena para pejabat Riksbank telah menyimpulkan lebih awal dari rekan-rekan Inggris mereka bahwa mempertahankan paritas dengan biaya berapa pun akan menyebabkan kerusakan lebih besar daripada devaluasi.

Jejak modern Riksbank yang paling menarik adalah Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel — didirikan pada 1968 untuk menandai peringatan 300 tahun bank, didanai oleh Riksbank, dan dikelola oleh Royal Swedish Academy of Sciences bersama Hadiah Nobel. Secara teknis, ia bukan Hadiah Nobel. Dalam praktiknya, ia adalah yang paling dekat dengan Hadiah Nobel yang dimiliki ilmu ekonomi, dan keberadaannya mencerminkan keyakinan kelembagaan Riksbank bahwa ia dapat dengan nyaman menandai ulang tahun ke-300-nya sendiri dengan mendanai sebuah penghargaan internasional permanen di bidang ekonomi moneter.

Bayang Panjang

Goodhart, dalam survei sejarah perbankan sentralnya, menyatakan: "Ciri Riksbank yang benar-benar layak diperhatikan bukanlah bahwa ia didirikan lebih awal daripada bank-bank sentral lainnya, melainkan bahwa prinsip konstitusional yang mendasari pendiriannya — kendali parlementer alih-alih kerajaan atas uang publik — ternyata adalah prinsip yang memungkinkan bank-bank sentral pada umumnya bertahan dari pergolakan politik zaman modern" (Goodhart, 1988). Para perancang Inggris yang menciptakan Bank of England pada 1694 mengetahui preseden Swedia. Begitu pula para pencetus Federal Reserve pada 1913, meskipun pada saat itu lanskap kelembagaan telah menjadi begitu padat sehingga garis keturunan langsung tidak mungkin ditelusuri.

Yang tidak dapat disangkal adalah bahwa Riksbank masih ada. Gedungnya di pusat Stockholm berdiri di kota yang sama sekali berbeda dari kota abad ketujuh belas tempat para penyimpan Johan Palmstruch mengantre untuk tembaga. Lembaga itu sendiri, bagaimanapun, melacak garis hukum yang tidak terputus kembali ke hari September 1668 ketika empat estate Riksdag Swedia setuju bahwa eksperimen itu harus berlanjut — tetapi tidak pernah lagi di bawah raja sendirian.

Kreditivsedlar yang dicetak Palmstruch kini menjadi koleksi museum. Bank yang belajar dari kegagalannya mencetak — melalui penerus modernnya, Riksbank — krona yang masih dibawa orang Swedia di dompet mereka. Garis dari Stockholms Banco ke Riksbank ke setiap bank sentral parlementer yang mengikutinya melewati satu sore musim gugur pada 1668, di sebuah ruangan di Stockholm tempat empat estate sebuah parlemen memutuskan bahwa uang publik terlalu penting untuk diserahkan kepada seorang raja saja.

Terkait

Historical records Pelajari lebih lanjut tentang metodologi kami.