नई अर्थव्यवस्था

बुलबुले से पहले, निस्संदेह, प्रौद्योगिकी थी। TCP/IP का मानकीकरण 1983 में हुआ था। 1980 के दशक के अंत तक विश्वविद्यालयों और निगमों में ईमेल प्रचलित हो चुका था। टिम बर्नर्स-ली ने 1991 में CERN में वर्ल्ड वाइड वेब बनाया। लेकिन अधिकांश अमेरिकियों के लिए, इंटरनेट 1994 और 1995 में चेतना में आया, जब नेटस्केप नेविगेटर ब्राउज़र ने वेब को एक शैक्षणिक उपकरण से उपभोक्ता माध्यम में बदल दिया — कुछ ऐसा जिससे आप किताबें खरीद सकते थे, समाचार पढ़ सकते थे, या दोपहर बर्बाद कर सकते थे।

9 अगस्त, 1995 ने सब कुछ बदल दिया। नेटस्केप कम्युनिकेशंस, जो मुश्किल से सोलह महीने पहले निगमित हुई थी और जिसके पास एक डॉलर का भी लाभ नहीं था, ने अपने IPO शेयरों की कीमत $28 रखी। वे $71 पर खुले, $75 तक पहुँचे, और $58.25 पर बंद हुए। सार्वजनिक कंपनी के रूप में अपने पहले दिन के अंत तक, नेटस्केप का मूल्यांकन $2.9 बिलियन था। कंपनी के 24 वर्षीय सह-संस्थापक मार्क आंद्रीसन फर्म में अपनी पहली वर्षगाँठ मनाने से पहले ही कागज़ पर $58 मिलियन के मालिक बन गए।

नेटस्केप के IPO ने जो संकेत दिया — पालो ऑल्टो के गैराजों में उद्यमियों को, सैंड हिल रोड पर उद्यम पूंजीपतियों को, उपनगरीय बैठक कक्षों में डे ट्रेडरों को — वह यह था कि इंटरनेट केवल एक तकनीकी नवाचार नहीं बल्कि अभूतपूर्व वित्तीय अवसर था। एक सोने की दौड़ शुरू हो गई।

उद्यम पूंजी और IPO मशीन

सिलिकॉन वैली का उद्यम पूंजी उद्योग उछाल का इंजन बन गया। इंटरनेट कंपनियों में VC निवेश 1995 में $1.3 बिलियन से बढ़कर 2000 में $33.4 बिलियन हो गया — पाँच वर्षों में पच्चीस गुना वृद्धि। रणनीति सीधी, लगभग यांत्रिक थी: एक व्यावहारिक इंटरनेट अवधारणा वाले स्टार्टअप को वित्तपोषित करो, लागत की परवाह किए बिना ग्राहक अधिग्रहण पर पैसा खर्च करो, और किसी के लाभप्रदता के बारे में कठिन प्रश्न पूछने से पहले कंपनी को सार्वजनिक करो।

वॉल स्ट्रीट का IPO बाज़ार असाधारण रूप से ग्रहणशील साबित हुआ। केवल 1999 में, 457 कंपनियाँ अमेरिकी एक्सचेंजों पर सार्वजनिक हुईं, कुल $69 बिलियन जुटाए। पहले दिन का औसत रिटर्न 70% से अधिक था। कुछ शुरुआतें बेतुकेपन की सीमा पर थीं: theGlobe.com नवंबर 1998 में अपने पहले दिन 606% बढ़ा, और VA Linux Systems दिसंबर 1999 में 698% चढ़ा, जो उस समय IPO इतिहास में सबसे बड़ी पहले दिन की बढ़त थी।

निवेश बैंक इस पाइपलाइन से मालामाल हुए। अंडरराइटिंग शुल्क प्रति पेशकश 7% था, साथ ही ट्रेडिंग कमीशन क्योंकि खुदरा ग्राहक आवंटन के लिए उतावले थे। हितों के टकराव छिपे नहीं थे — वे संरचनात्मक थे। प्रमुख बैंकों के विश्लेषकों ने उन्हीं शेयरों पर उत्साही खरीद सिफारिशें जारी कीं जिनकी उनकी अपनी फर्में अंडरराइटिंग कर रही थीं। मेरिल लिंच में हेनरी ब्लॉजेट ने आंतरिक ईमेल में कुछ शेयरों को निजी तौर पर "कबाड़" और "आपदा" बताया जो वह सिफारिश कर रहे थे — ईमेल जो बाद में नियामक जाँच में सामने आए। सॉलोमन स्मिथ बार्नी में जैक ग्रबमैन और मॉर्गन स्टेनली में मैरी मीकर ने भी ऐसी ही दोहरी भूमिकाएँ निभाईं, स्वतंत्र शोध और विक्रयकौशल के बीच की रेखा को धुंधला करते हुए।

चरम पर उन्माद

1999 के अंत तक, बाज़ार ने पारंपरिक मूल्यांकन का हर दिखावा त्याग दिया था। बिना किसी राजस्व, बिना व्यापार मॉडल, और लाभप्रदता के किसी विश्वसनीय मार्ग के बिना कंपनियाँ अरबों डॉलर के बाज़ार पूंजीकरण का आदेश दे रही थीं। Pets.com ने विज्ञापन पर $11.8 मिलियन खर्च किए — जिसमें एक सॉक पपेट वाला सुपर बाउल विज्ञापन शामिल था — जबकि 1999 में केवल $8.5 मिलियन का राजस्व अर्जित किया। यह फरवरी 2000 में $290 मिलियन के मूल्यांकन पर सार्वजनिक हुई और नौ महीने बाद $147 मिलियन खर्च करके परिसमापित हो गई।

पारंपरिक मापदंड — आय, नकदी प्रवाह, बही मूल्य — "पुरानी अर्थव्यवस्था" के अप्रचलित अवशेष घोषित कर दिए गए। विश्लेषकों ने बढ़ती कीमतों को सही ठहराने के लिए नए पैमाने गढ़े: मूल्य-प्रति-दर्शक, मूल्य-प्रति-क्लिक, मूल्य-प्रति-राजस्व (क्योंकि कीमत लगाने के लिए कोई आय ही नहीं थी)। ब्लॉजेट की एक व्यापक रूप से प्रसारित 1999 की रिपोर्ट ने अनुमानित राजस्व वृद्धि के आधार पर Amazon.com को $400 प्रति शेयर पर मूल्यांकित किया, हालाँकि कंपनी ने कभी लाभ नहीं कमाया था। अमेज़न का शेयर वास्तव में विभाजन से पहले $113 तक पहुँचा, जिससे इसका बाज़ार पूंजीकरण $36 बिलियन हो गया — बार्न्स एंड नोबल, बॉर्डर्स, केमार्ट और सीयर्स से मिलाकर अधिक।

| कंपनी | चरम मूल्यांकन | राजस्व (चरम वर्ष) | परिणाम |

|---|---|---|---|

| Pets.com | $290 मिलियन | $8.5 मिलियन | परिसमापित (नवंबर 2000) |

| Webvan | $4.8 बिलियन | $178 मिलियन | दिवालिया (जुलाई 2001) |

| eToys | $10 बिलियन | $107 मिलियन | दिवालिया (मार्च 2001) |

| Kozmo.com | $280 मिलियन | ~$3.5 मिलियन | बंद (अप्रैल 2001) |

| Boo.com | $390 मिलियन | $1.1 मिलियन | परिसमापित (मई 2000) |

| Amazon | $36 बिलियन | $2.8 बिलियन | जीवित; 2024 तक $1.5T+ मूल्य |

| eBay | $32 बिलियन | $431 मिलियन | जीवित; प्रमुख प्लेटफ़ॉर्म |

केवल पेशेवर ही इसमें नहीं बहे। ऑनलाइन ब्रोकरेज — E*Trade, Ameritrade, Charles Schwab — ने शेयर ट्रेडिंग को सामान्य अमेरिकियों के लिए कुछ डॉलर प्रति ट्रेड की लागत पर सुलभ बना दिया। ऑनलाइन ब्रोकरेज खाते 1998 में 7.5 मिलियन से तिगुने होकर 2000 तक 22 मिलियन हो गए। डे ट्रेडिंग, जो कभी पेशेवर फ्लोर ट्रेडरों का क्षेत्र था, एक जन घटना बन गई। CNBC ने बाज़ार को खेल प्रसारण की हाँफती लय में कवर किया, टिकर, स्कोरबोर्ड, और दिन के विजेताओं-पराजितों पर रंगीन टिप्पणी के साथ।

Source: NASDAQ historical data

दुर्घटना

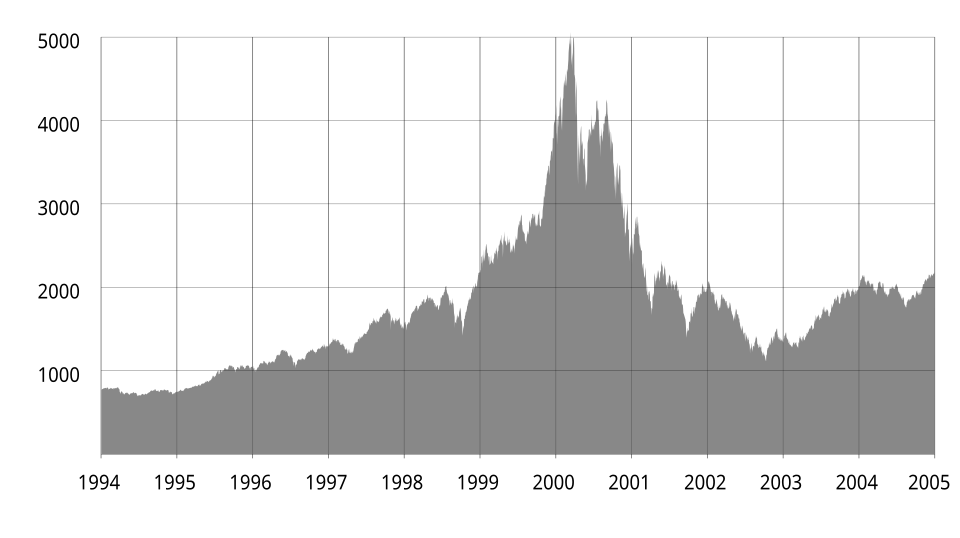

10 मार्च, 2000: NASDAQ कम्पोजिट 5,048.62 के शिखर पर पहुँचा। किसी एक कारण ने इसे नहीं गिराया। फेडरल रिज़र्व जून 1999 से ब्याज दरें बढ़ा रहा था, फेड फंड्स रेट को 4.75% से मार्च तक 6.0% तक ले गया। बैरन्स ने उसी महीने "बर्निंग अप" शीर्षक वाली व्यापक रूप से पढ़ी जाने वाली कवर स्टोरी प्रकाशित की, जिसमें इंटरनेट कंपनियों की नकदी जलाने की दर की जाँच की गई और निष्कर्ष निकाला कि कई एक वर्ष के भीतर पैसे से बाहर हो जाएँगी। और समय स्वयं प्रचार के विरुद्ध काम कर रहा था — 1998-1999 के उन्माद में सार्वजनिक हुई कंपनियाँ अब इतनी पुरानी थीं कि उनके मापनीय ट्रैक रिकॉर्ड थे, और अधिकांश के लिए, परिणाम निराशाजनक थे।

पहले गिरावट व्यवस्थित थी, लगभग कोमल। फिर यह तेज़ हुई। 14 अप्रैल तक, NASDAQ 3,321 तक गिर गया — पाँच हफ्तों में 34% की गिरावट। एक आंशिक उछाल आई, फिर नए सिरे से गिरावट। 11 सितंबर के हमलों ने 2001 में एक और झटका दिया, हालाँकि मंदी का बाज़ार पहले से ही स्थापित था। 9 अक्टूबर, 2002 को NASDAQ अपने अंतिम निचले स्तर 1,114 पर पहुँचा — अपने शिखर से 78% नीचे, लगभग $5 ट्रिलियन बाज़ार मूल्य का सफ़ाया। इसे मार्च 2000 का उच्चतम स्तर पुनः प्राप्त करने में अप्रैल 2015 तक, पंद्रह वर्ष लगे।

अनुमानतः 8,000 डॉट-कॉम कंपनियाँ 2000 और 2003 के बीच विफल हुईं या औने-पौने दामों पर अधिग्रहीत की गईं। अकेले सिलिकॉन वैली में लगभग 100,000 प्रौद्योगिकी नौकरियाँ गईं। जिन व्यक्तिगत निवेशकों ने अपने पोर्टफ़ोलियो तकनीकी शेयरों में केंद्रित किए थे — अक्सर मार्जिन पर — उन्होंने अपनी बचत को वाष्पित होते देखा। एक केंद्रित तकनीकी पोर्टफ़ोलियो 90% से अधिक के अधिकतम ड्रॉडाउन को आसानी से झेल सकता था।

विनियामक परिणाम

जैसे-जैसे मलबा छँटा, जाँचकर्ताओं ने उछाल में बुनी गई धोखाधड़ी पाई। न्यूयॉर्क के अटॉर्नी जनरल एलियट स्पिट्ज़र ने प्रमुख निवेश बैंकों में हितों के टकराव की जाँच का नेतृत्व किया, जिसमें ऐसे आंतरिक ईमेल उजागर हुए जिनमें विश्लेषकों ने उन शेयरों का निजी तौर पर मज़ाक उड़ाया जो वे सार्वजनिक रूप से सिफारिश कर रहे थे। अप्रैल 2003 में, दस प्रमुख बैंकों ने ग्लोबल रिसर्च सेटलमेंट पर सहमति जताई, $1.4 बिलियन का जुर्माना भरा और शोध को निवेश बैंकिंग से अलग करने वाले संरचनात्मक सुधारों के अधीन हुए — यह उस ग्लास-स्टीगल अधिनियम की भावना की प्रतिध्वनि थी जिसने मूल रूप से वाणिज्यिक और निवेश बैंकिंग के बीच दीवार खड़ी की थी।

कांग्रेस ने 2002 के सार्बेन्स-ऑक्सले अधिनियम से प्रतिक्रिया दी, जो एनरॉन और वर्ल्डकॉम लेखांकन घोटालों के मद्देनज़र पारित किया गया — वही घोटाले जो प्रचार और ढीली निगरानी की उसी संस्कृति ने संभव बनाए थे। कॉर्पोरेट प्रशासन, वित्तीय रिपोर्टिंग और लेखा परीक्षक स्वतंत्रता के लिए नई आवश्यकताएँ लागू हुईं। रेगुलेशन फेयर डिस्क्लोज़र (Reg FD), जो 2000 में अपनाया गया, ने कंपनियों से सभी निवेशकों को एक साथ भौतिक जानकारी का खुलासा करने की अपेक्षा रखी, जिससे पसंदीदा विश्लेषकों को पहले ब्रीफ करने की सहज प्रथा समाप्त हो गई।

जीवित बचे और वास्तविक विरासत

लगभग 8,000 कंपनियाँ मरीं। मुट्ठी भर कंपनियाँ मानव इतिहास के सबसे मूल्यवान उद्यमों में से कुछ बन गईं। यह विरोधाभास डॉट-कॉम कहानी के केंद्र में स्थित है। अमेज़न ने अपने शेयर में शिखर से तल तक 93% की गिरावट सही और खुदरा व्यापार को पुनर्परिभाषित किया। eBay टिका रहा। Google, जो 1998 में उन्माद के चरम के दौरान स्थापित हुआ लेकिन 2004 तक सार्वजनिक नहीं हुआ, ने इंटरनेट युग का प्रमुख विज्ञापन मंच बनाया।

1840 के दशक की रेलवे उन्माद के साथ समानता शिक्षाप्रद है। विक्टोरियन ब्रिटेन में सट्टा पूंजी ने एक राष्ट्रीय रेलवे नेटवर्क बनाया जिसने अपने अधिकांश मूल निवेशकों को दिवालिया करने के बहुत बाद तक समाज को समृद्ध किया। उसी प्रकार, डॉट-कॉम युग ने फ़ाइबर-ऑप्टिक केबल बिछाने, डेटा सेंटर निर्माण, ई-कॉमर्स अवसंरचना के विकास और सॉफ़्टवेयर इंजीनियरों की एक पीढ़ी के प्रशिक्षण का वित्तपोषण किया। निवेशकों ने ट्रिलियन खोए। जिस अवसंरचना का उन्होंने वित्तपोषण किया, उसने दशकों बाद धन सृजित किया। उस तनाव में — निवेश में व्यवहारिक पूर्वाग्रहों और वास्तविक तकनीकी परिवर्तन के बीच — डॉट-कॉम बुलबुले की सबसे टिकाऊ अंतर्दृष्टि निहित है: भीड़ भविष्य के बारे में सही और कीमत के बारे में गलत एक ही समय में हो सकती है।

संबंधित

Historical records हमारी कार्यप्रणाली के बारे में और जानें.